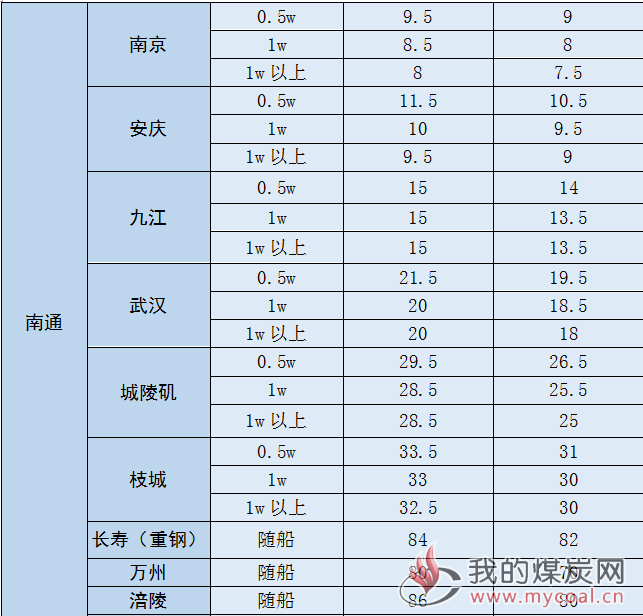

较上周价格相比,本周价格下跌较大,主要以长江中上游浮动较大,原因分析:

·市场上下游货源均不足

本周虽然船舶压港情况缓解,但市场货量依然不足。其中下游煤炭、矿石发货量不足导致上水货源不足;同时,上游黄沙石子开采受限,导致下水货源不足。

·运力供给宽松 水流量减小

由于出海江船陆续返回长江,以及压港运力得到释放,目前江运市场运力供给宽松,市场依然是货少船多。另一方面,近期三峡入库量下降,对运行难度及成本影响不大;虽油价上涨较大,但市场供大于求运价依然承压下跌。

综合本周行情分析,及后期市场需求疲软的基本面得不到改善的情况,预测下周随着三峡入库量的继续下降,水流量继续减小,运价仍然将缓慢下跌。

·煤炭:主流港口煤炭价格止跌上涨,环渤海、江内涨幅明显

本周环渤海市场价格止跌上涨。5500卡均价620-630元/吨,5000卡均价540-550元/吨,较上周上涨15-20元/吨。近期,北方冬储煤启动的消息增多,同时进口煤收紧的消息也快速传开,部分进口煤配额不足的电厂或提前着手国内煤炭采购;以上消息对环渤海市场价格起到提振作用,采购询盘情况有所增加。不过六大电日耗快速降至70万吨水平以下,电厂整体库存依然高企,采购意愿并不强烈,市场整体情绪平稳。

·海运:市场运力充足,运价小幅下跌

自8月27日开始,沿海六大电厂日耗已不足70万吨,库存却处于历史高位,电力企业对于煤炭的高需求已基本结束,月末节点,电厂月度计划基本拉运完毕,货主目前较多持观望态度,行情小幅承压。不过受期货市场带动及环保检查影响,煤价企稳回弹以及进口煤额度限制问题成为市场的一个支撑因素。加之油价再次上涨,船东让价意愿也有限,市场暂保持小幅下行的趋势。

·港口:主流煤炭港口库存大幅下降,江内库存连续回落

本期环渤海港口库存总量较上期下降67万吨。其中,秦皇岛624万吨、国投曹妃甸490万吨、黄骅港215万吨、京唐港626万吨。环渤海港口调入量略降,贸易商增加铁路直达业务,向港口发运热情下降;近期天气情况良好,港口作业效率提升,港口库存有所回落。江内港口:本期库存量1205万吨,较上期(1221万吨)下降16万吨,9周内第7周下降,延续下行趋势,较最高点6月28日下降约14%。

据长江上海航道处15号电:

8月15日,天生港专用航道,根据最新航标联线检测图显示,天(#2)红浮下游(70)米至(640)米、航标联线至航道内(70)米范围水域存在不满足(9)米(理论最低潮面下,下同)的浅点,最浅水深位于天(#2)红浮下游(410)米航标联线上,水深为(6.8)米,请过往船舶注意避浅,以策安全。本通告自发布之日起30天内有效。(8.15-8.30)

据长江上海航道处22号电:

8月22日,浏海沙水道,根据最新测图显示,#47红浮上游850米、航道外190米处推荐航路水域存在一个不满足5米(理论最低潮面下,下同)的浅点,水深为4.5米,请过往船舶注意避浅,以策安全。本通告自发布之日起30天内有效。(8.22-9.5)

免责声明:本报告为易联江运行情分析小组编写,信息及数据来源于合法渠道,报告内容仅供参考,不能作为道义、法律凭证。本报告版权归江苏绿舟易联供应链管理有限公司所有,如需转载、翻版、复制等请与我司相关工作人员联系授权。我司对于本免责条款具有修改权和最终解释权。