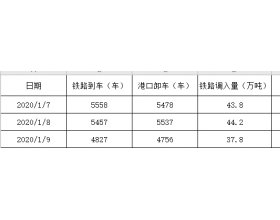

1、徐州港口港口综合情况

电煤方面:11月份国内动力煤市场整体呈旺季不旺的行情运行。虽然北方多地进入供暖季,但因沿海六大电厂持续高库存、低日耗状态运行,采购需求低迷,环渤海港口现货市场整体交投冷清,价格承压下行,截至11月23日秦港5500大卡煤主流平仓价630元/吨,较月初相比回落20元/吨,跌幅3.08%。产地方面,受北方港煤价回落的影响,动力煤需求较差,多矿价格下调10-30元/吨不等,目前下游沿海电厂库存高达30天以上,在需求无明显提振的情况下,国内煤市将继续弱势运行。

无烟煤方面:上周国内11月份无烟煤市场先涨后稳,供需两端维持在相对平衡状态。月初,受北方地区采暖季影响,民用煤采购积极;加上无烟煤矿库存普遍不高,供应相对紧张,带动煤企涨价。山西、河南、河北等无烟煤主产地煤矿普涨无烟块、末煤价格,涨幅在10-30元/吨,涨后山西晋城地区主流煤企无烟块煤车板含税价执行1105-1130元/吨,末煤执行700-720元/吨;河南焦作、永城地区主流煤企普涨无烟块煤30元/吨。中旬开始,随着民用煤的采购高峰期的结束,加上受环保影响,部分化工厂开工低位,对原料煤需求一般,局部煤矿无烟煤销量开始回落,煤价普遍开始趋稳。整体来看,临近年底,无烟煤企生产计划有限,而民用煤、化工煤发运积极性较之前均有所回落,钢厂用冶金煤、电厂用末煤需求一般,供需维持在相对平衡状态,短时煤价暂不上涨或下行,继续稳价运行的概率较大。

冶金煤方面:上周国内炼焦煤市场持稳运行。各市场焦煤价格近期稳价为主,12月将至,各地区煤矿确保年底安全生产,产量增加几无可能,煤矿在保证安全生产的前提下首先保证长协用量,焦化厂年前的持续补库使精煤价格一路强势运行,部分地区低硫资源持续偏紧,为保证足够的供给量,年底前基本只能执行前期合同。下游方面,焦炭价格后市仍有承压下跌预期,个别钢厂计划第二轮提降,焦煤受资源支撑暂时持稳,若焦炭继续跌价,个别配煤资源或会小幅回调。短期来看,受资源区域性偏紧影响焦煤继续偏稳运行。

2、徐州港各煤种港口平仓报价

3、徐州地区煤炭行情分析、走势预测

电煤:本周徐州、山东等地区电厂保持稳中小跌的态势。重点电厂库存在20天以上,企业自备电厂部分在20天左右,部分补充至30天以上的高位,随着库存的升高,电厂采购积极性降低,加之产地煤价开始松动,部分企业自备电厂采购价格有小幅下滑,但整体下滑幅度不大,在5-10元/吨。虽然正值北方供暖季,但动力煤供应整体较为宽松,加之下游库存维持高位,整体呈现“旺季不旺”态势,后期价格走势还需多关注进口煤政策以及沿海电厂的日耗变化。

无烟煤:本周徐州地区无烟煤主流市场运行平稳,近期末煤发运较为正常,供需暂未发生明显变化;阳泉地区无烟煤走货顺畅,主流煤企、地方矿多处于无库存状态,当地煤价暂无下行风险。临近年底,无烟煤企保安全为主,无烟煤整体产量有限,下游电厂、钢厂等用户对于末煤发运积极性一般;下游化工行业开工率延续低位,对原料煤按需采购,短期市场需求难有较大波动。预计下周无烟煤市场将延续平稳运行态势,零星地方矿或有小幅波动。

冶金煤:本周国内炼焦煤市场稳中偏弱,个别地区焦煤采购价小幅下调。陕西部分地区焦化厂由于焦煤库存高位且焦炭价格持续下跌,焦煤采购价执行小幅下调30元/吨;西南部分地区焦煤价格陆续回落。进入月底,主流大矿月度价格酝酿调整,上涨难度较高。部分洗煤厂开始受到焦化厂打压,但前期上涨幅度较小的焦煤品种基本持稳,低硫主焦市场暂时坚挺。山西柳林地区高硫主焦需求依然较好,供应紧张,短期持稳为主。下游方面,河北部分钢厂预明日执行第四轮提降,焦炭市场下跌节奏加快,焦煤市场部分高价资源或将回调。短期来看,焦煤市场大概率稳中偏弱运行。