一、运价

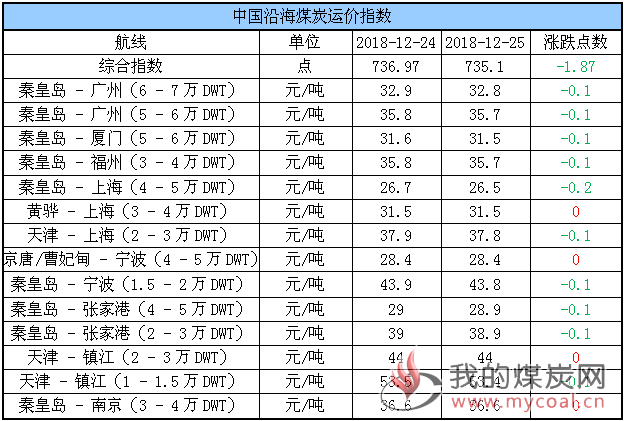

(1)中国沿海煤炭运价指数

25日,中国沿海煤炭运价指数保持阴跌,综合指数较昨日下行1.87点至735.1点,其中黄骅 - 上海(3 - 4万DWT)、京唐/曹妃甸 - 宁波(4 - 5万DWT)、天津 - 镇江(2 - 3万DWT)及秦皇岛 - 南京(3 - 4万DWT)四航线运价与昨日持平,其余航线运价较昨日下跌0.1元/吨-0.2元/吨。具体情况如下:

近两日,运价维持小幅阴跌,整体运行较为平稳。一是由于煤价大幅下跌后多预计见底,部分贸易商及中小电厂出现抄底心理,市场货盘略有增多;二是非煤市场依旧较好,占用部分可用运力,尤其是小船运力。

但下游电厂在库存较高及下月外贸煤炭补充预期等影响,补库需求改善空间仍显有限,且月底船期相对宽松,预计短期内运价或继续低位运行。

另外,根据中央气象台预报,后续强冷空气轮番上阵,中东部地区将自北向南出现4~6℃降温,华北北部、东北地区、黄淮、江淮、江南、华南等地持续降温幅度可达8~10℃,局地超过12℃,预计后续日耗升幅较大,下游电厂补库需求增多,或对运价形成有效支撑。

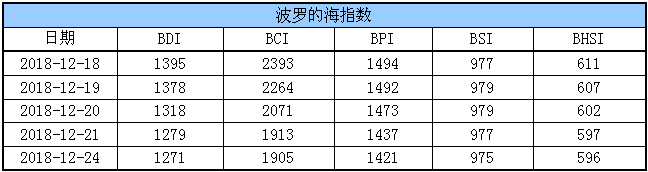

(2)波罗的海指数

24日,BDI指数较前一交易日下跌8点至1271点。其中,海岬型船运价指数较前一交易日下跌8点,巴拿马型船运价指数较前一交易下跌16点,超灵便型船运价指数较前一交易日下跌2点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

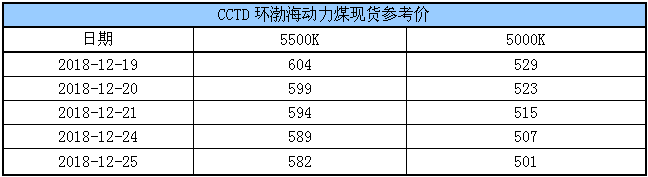

(2)CCTD环渤海动力煤现货参考价

据了解,近两日港口供货商反映询货增多,但还盘价较低,市场成交有限,动力末煤(CV5500)平仓价585元左右,动力末煤(CV5000)平仓价505元左右。

根据市场分析,当下供给端港口与坑口倒挂达到年内最严重的时候,贸易商正在压缩发运量,导致秦皇岛、曹妃甸等港口调入水平明显偏低;而需求端电厂日耗虽然显著回升,导致库存快速下行(预计与进口煤报关在即有关),但其采购仍维持偏淡水平,致使港口成交持续低迷。在下跌预期尚未得到有效矫正之前,煤价料将延续弱势跌势。

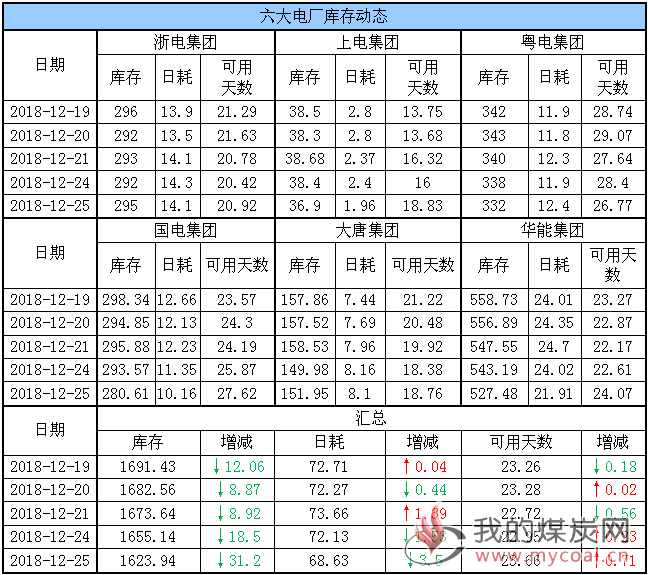

三、六大电厂库存、日耗

25日,六大电厂整体库存1623.94万吨,较昨日下降31.2万吨;日耗68.63万吨,较昨日下降3.5万吨;存煤可用天数23.66天,较昨日增加0.71天。具体情况如下:

今日,电厂日耗降至68.6万吨,同时库存继续下降至1624万吨,存煤可用天数26.7天;从数据来看,尽管近期电厂平均耗煤需求有所增加,但其仍主要以去库存或小规模需拉运为主,对市场煤采购积极性有限。

中央气象台预报,冷空气将轮番上阵,中东部气温低迷,25日-30日中东部大部地区将先后降温6~8℃,其中内蒙古、东北地区中南部、黄淮、江淮东部、江南、华南、贵州东部等地的部分地区降温10~12℃,局地超过14℃,预计后续日耗或在当前水平有所上升,若升幅较大,下游电厂补库需求增多,对市场煤采购的积极性也或出现一定增加。

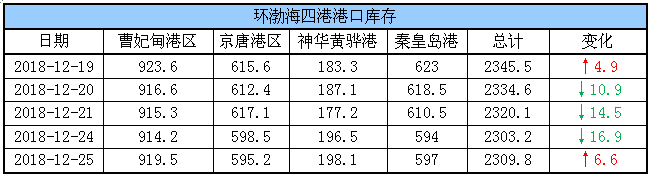

四、环渤海港口库存及锚地船舶数量

25日,环渤海港口库存2309.8万吨,较昨日增加6.6万吨。其中,曹妃甸港区库存较昨日增加5.3万吨,京唐港区库存较昨日下降3.3万吨,神华黄骅港库存较昨日增加1.6万吨,秦皇岛港库存较昨日增加3万吨。具体情况如下:

据了解,临近年底煤矿减产、停产情况增多,加上煤价大幅下滑,市场发运积极性降低,调入量持续低位;而在电厂耗煤增加的情况下,下游电厂拉运积极性较前小幅有提升,环渤海四港库存整体下滑。今日,受封航影响船舶作业受到一定限制,库存出现小幅增加。

目前市场多认为,虽然煤价仍在下跌,但已基本跌至谷底,而随着港口煤价已经接近长协煤及进口煤价格,部分电厂存在抄底心里,后续采购积极性或缓慢恢复,从而带动港口拉运活跃度的增加;不过短期内下游电厂拉运难有根本性好转,市场仍相对疲软,港口库存或继续平稳震荡或小幅下滑。

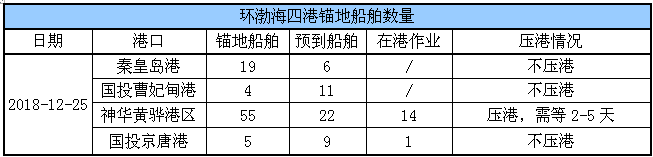

锚地船舶数量

近期,环渤海港口煤炭交易平淡,锚地船舶数量持续低位;不过据悉目前部分南方沿海中小电厂开始陆续招标采购煤炭,并增加船舶运力赶往北方港口拉煤,预计后续港口锚地船舶数量或随之有所增多。

25日,环渤海四港锚地船舶数量83条,其中秦皇岛港19条,国投曹妃甸港4条,神华黄骅港55条,国投京唐港5条。具体情况如下:

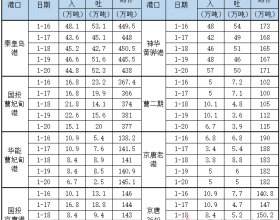

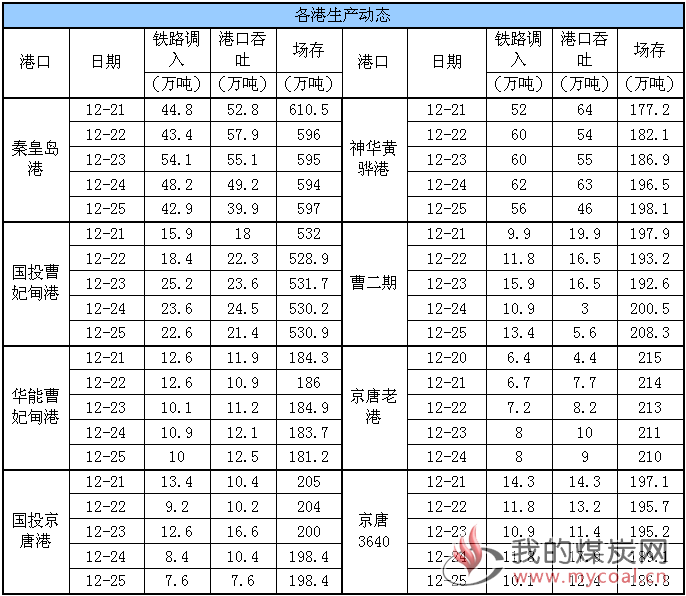

五、各港口生产动态

25日,秦皇岛港调入量42.9万吨,吞吐39.9万吨;神华黄骅港调入量56万吨,吞吐量46万吨;国投曹妃甸港调入量22.6万吨,吞吐量21.4万吨;曹二期调入量13.4吨,吞吐量5.6万吨;华能曹妃甸调入量10万吨,吞吐量12.5万吨;京唐老港调入量8万吨,吞吐量9万吨;国投京唐港调入量7.6万吨,吞吐量7.6万吨;京唐3640调入量10.1万吨,吞吐量12.4万吨。具体数据如下:

六、12月封航情况

12月具体封航情况如下:

七、天气及海况天气

(1)天气

25-30日,受强冷空气影响,中东部地区将自北向南出现4~6℃降温,华北北部、东北地区、黄淮、江淮、江南、华南等地持续降温幅度可达8~10℃,局地超过12℃。

27-30日,汉水流域、黄淮西部、江淮、江南大部、华南、西南地区东部等地将有明显雨雪天气过程,其中长江中下游沿江地区部分地区将有中到大雪,局部有暴雪。

此外,28-29日,贵州中南部、湖南中西部局地有冻雨。

(2)海况天气

25日14时至26日14时,渤海、渤海海峡、黄海大部海域将有6~7级、阵风8级的偏北到东北风,台湾以东洋面将有6~7级、阵风8的东北风,东海大部海域、台湾海峡、巴士海峡、南海北部和中部海域将有4~6级、阵风7级的偏北到东北风。

预计,25日夜间至28日中午,黄海大部海域、东海大部海域、台湾海峡、台湾以东洋面、巴士海峡、南海东北部海域将有6~8级、阵风9级的偏北或东北风,其中台湾海峡风力将达9级、阵风10级。受大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、最大的运煤通道--蒙华铁路明年建成。

今年12月14日,中国煤炭运销协会理事长杨显峰在上海出席2019中国钢铁市场展望暨“我的钢铁”年会的煤焦同期论坛时表示,在供给侧改革的背景下,今年煤炭行业的供需勉强保持平衡,整体走势与往年有异,传统旺季稍淡,传统淡季不淡。在煤炭国内供给增加的同时,进口也呈现增长态势。前11个月,中国煤炭进口量同比增长9.3%。

对于煤炭产量的增加,上海钢联煤焦事业部高级分析师熊超指出,增量主要源于动力煤,炼焦煤的产量是下降的。全年焦企产能利用率维持在中高位,与去年相比变化不大,但由于产能减少,焦炭产量有所下滑。价格方面,全年焦炭价格前低后高,年末相比年初有明显的增长,炼焦煤价格则相对平稳。

熊超介绍,今年第四季度,中国自澳大利亚进口的炼焦煤减量明显,自蒙古国进口的炼焦煤增量不及预期,整体进口量同比减少。在出口方面,由于国际环境变化,今年前11个月,中国焦炭出口量增加明显,全年整体水平将大幅高于去年。

就进口市场而言,未来,中国自蒙古国进口的炼焦煤或有进一步做大市场的空间。目前,蒙古国是中国第二大煤炭进口来源国,进口量仅次于澳大利亚。由于交通基础设施差,物流成本高,蒙古国具备开采条件的矿井都分布在该国南部,靠近中国口岸,而使用蒙古国炼焦煤的企业多集中在西北、河北、东北等地区。

中铝国贸能源业务中心副总经理肖佳华指出,在今年国家限制进口煤炭后,澳大利亚的煤炭进口报关基本停止,蒙古国的煤炭进口仍在持续。预计到今年年底,中国自蒙古国的煤炭进口量将与自澳大利亚的煤炭进口量持平。

大商所早前发布的《关于修改焦煤合约及相关规则的通知》,对炼焦煤期货交割标准品及替代品的相关指标和升贴水进行调整,新规则自炼焦煤1907合约起施行。肖佳华在对比蒙古炼焦煤与澳洲一线焦煤的指标后指出,对于即将到来的焦煤1907合约,蒙古国的炼焦煤将是最符合交割指标的品种。目前,在蒙古国炼焦煤的成本构成中,原料成本占35%,运输成本占29%。

“未来,蒙古国焦煤可以通过降低物流、开采、洗选成本等方式降低终端产品成本,从而获得更大的市场占有率。”肖佳华认为,蒙古国炼焦煤具有更大的成本下降空间,未来在期货市场的活跃度将进一步提升。

今年,新能源对煤炭的替代作用不断增强,煤炭消费的增长仍主要依靠电力行业,钢铁、建材、化工行业需求微幅增长,其他行业需求明显减少。煤炭市场价格波动仍处在合理区间,整体而言相比去年有所上升。

年末中长期合同签订比例的增加,将为明年煤炭市场的平稳运行提供保障。杨显峰介绍,11月初,炼焦煤年度及三年期中长期合同签订了1.3亿吨,超过全国焦煤年消耗量的25%。在近期举行的2019年度全国煤炭交易会上,11家煤炭企业与大型电力、钢铁、建材和化工等19家用户企业签订了煤炭中长期合同,合同总量3.1亿吨。

同时,明年焦化行业去产能的节奏可能加快,焦炭供应将进一步减少。熊超预计,由于政策因素,2019年的炼焦煤进口量将大概率减少,焦炭出口量将微增。明年焦炭和炼焦煤的价格运行区间或分别在1800-2500元/吨以及1400-1600元/吨。(中国商务新闻网)

2、山西8座省属煤矿安全监管工作下放太原市。

从太原市煤炭局获悉,山西焦煤杜儿坪煤矿等8座省属煤矿安全监管工作已下放太原市,目前,已完成对接,并对8座省属煤矿开展了综合安全检查。

11月下旬,山西省政府召开煤矿安全生产专题会议,明确省属五大煤炭集团公司44座煤矿属地安全监管职责。

“12月初,按照省、市政府要求,太原市煤炭局与山西焦煤集团、西山煤电集团及其所属杜儿坪煤矿等8座煤矿就属地安全监管进行了对接。”太原市煤炭局相关负责人介绍。

44座煤矿中有8座按安全监管属地原则归太原市负责,包括:位于太原市行政区域内的山西焦煤集团有限责任公司杜儿坪煤矿、山西西山煤电股份有限公司西铭煤矿、山西焦煤集团有限责任公司官地煤矿、山西西山煤电股份有限公司西曲矿、山西西山煤电股份有限公司镇城底矿、山西焦煤集团有限责任公司东曲矿、山西焦煤集团有限责任公司屯兰矿、山西西山煤电股份有限公司马兰矿。这8座煤矿全部为生产矿井,公告总产能2935万吨/年。

太原市煤炭局相关负责人表示,12月5日至13日,市煤炭局抽调煤炭专业专家组成两个检查组,对8座煤矿进行了综合安全检查。

12月18日晚至19日凌晨,太原市又组织对东曲矿、屯兰矿、西曲矿等3座煤矿进行了突查。太原市煤炭局相关负责人表示,两次检查共发现问题及隐患476条(含重大安全隐患4条),下达执法文书11份。(山西晚报)

3、新疆:禁止新建年产120万吨以下能力的煤矿。

据新疆日报报道,新疆发展和改革委员会积极推进自治区中央环境保护督察反馈意见整改任务落实,严格执行国家煤炭产业政策,严把项目审批关,提高煤炭行业准入门槛,禁止建设年产45万吨以下能力的改扩建矿井和年产120万吨以下能力的新建煤矿(南疆三地州及个别边远缺煤地区除外),立行立改,长期坚持,严管严控取得成效。

今年以来,新疆发展改革委按照中央第八环境保护督察组反馈意见的要求,从思想发动、组织保障、规划政策指导、提高准入门槛等方面,制定整改方案并认真组织落实,促进煤炭产业健康、持续、高质量发展。

为扎实有效推进自治区中央环保督察整改工作,新疆发展改革委成立了发展改革委中央环境保护督察反馈意见整改工作领导小组,由主要领导担任组长,建立了主要领导亲自抓、分管领导具体抓、任务分解到具体责任处室和责任人的工作机制;定期召开领导小组联席会和整改工作推进会,全面了解整改工作进度,督促整改全面落实到位。加强宏观指导,出台了《能源领域污染防治攻坚战的意见》;补充完善能源行业规划、煤炭矿区规划等,责成当地人民政府严格按照规划环评审查意见调整矿区总体规划;组织开展了煤炭“十三五”规划中期评估工作,对与环境敏感区重叠的煤矿依法依规予以调整。

此外,新疆发展改革委严把项目审批关,建立联动机制。联合相关部门,提出能源领域严禁“三高”进新疆行业标准;会同相关部门,做好现有中小型煤矿的资源整合工作,将吐鲁番市润田煤矿、润北煤矿由原年产60万吨中型煤矿整合为年产120万吨大型煤矿。

据介绍,新疆发展改革委将持续落实生态环境保护责任,有序推动整改工作,提高新疆煤矿项目规模化、集约化、现代化水平,引导煤炭行业高质量发展。(中国煤炭资源网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。