供货商报价多以靠泊指数报盘,下游询货还盘稀少,部分贸易商出货积极性提高,港口价格涨势进一步收缓。

内蒙某贸易商表示,年前有贸易商清库存出货,但受下游需求不好, 成交偏少。目前市场受矿难影响,预期偏强,但远期看走势偏差,短期港口价格涨幅空间有限。另据天津某贸易商表示,当前市场活跃度不高,下游采购基本截至本周,年前货基本上都预定完毕,当前现货暂不对外报价。

而产地方面看,受矿难影响,陕西民营煤矿基本停产,且原有库存也在加速消化中;鄂尔多斯煤管票严格按照核定产能发放,煤矿拉煤车排队,价格也持续上涨。产地整体供应趋紧,坑口价格继续上涨。目前政策调整预期增强,持续关注节后复产时间以及电厂日耗情况。

据市场消息称,神东煤炭集团,准能集团,包头矿业集团,国神集团,榆神能源公司,神延煤炭公司,国电电力公司,最近均接到通知,1/2月要求增量文件已经下发,20日前上报增产计划并执行。

不过业内人士分析指出,展望后市,煤炭供给将受煤矿全年生产任务完成、生产负荷降低及岁末年初煤矿安监趋严影响而环比收紧。短期内随着煤矿停产数量不断增多,主产地再现煤源紧张的局面,预计短期之内坑口价格维持涨势运行。

下游方面看,需求端亦受三九天结束、取暖用电减少以及春节临近、下游企业停工放假影响而环比走弱,春节前后煤炭或将面临供需两弱局面。同时,当前六大电厂煤矿库存仍远高于往年同期水平,高库存压力叠加需求走弱,煤价弱势或为大概率事件。

对于节后煤价走势,华创证券最新研报指出,成交走弱有望压低节前价格,节后反弹取决于“供给担忧”能否得到电厂认同。由于此次矿难影响恶劣且所处区域超产情况较为明显,电厂节后在2018年的经验下,节后补库的概率显著提升。所以站在当下的时点下,煤价趋势可能会是节前走跌,节后脉冲反弹,然后季节性走跌至5月份。

具体分析认为,站在季节性的角度,6大电厂除夕夜前一周+除夕夜后两周库存累计累幅一般在100-200万吨(2018年春节因为保供的原因累幅高达546万吨),而此核心3周的日耗均值为36-50万吨/天,即核心3周的6大电厂日均采购量主要分布于40-60万吨之间,与目前的75万吨/天的采购水平相比,还有明显的下降空间,这将成为港口价格的主要压力。

按照春节的累库能力,节后6大电厂的库存有望走至在1500-1600万吨之间,电厂节后真实的补库需求十分有限,能驱动其高位补库的大概率是坑口-港口倒挂造成“供给担忧”,导致电厂再次选择极端高库存运作。

截止1月21日,沿海六大电厂库存合计1425万吨,连续两期再次站于1400万吨水平之上,较上月同期减少248.7万吨或14.8%,日耗煤量69.6万吨,至去年12月25日以来,再次跌破70万吨水平,较上月同期增减少4.1万吨或5.6%。存煤可用天数为20.5天,和上月同期相比,减少2.2天。

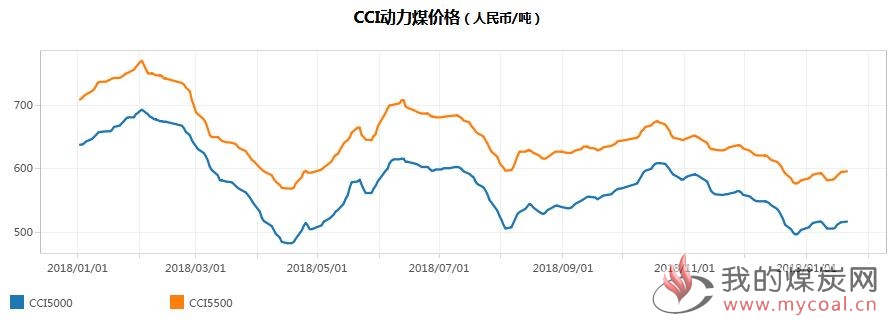

1月21日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报596元/吨,连续六期小幅反弹,涨幅逐渐放缓,较上期价格继续上调1元/吨,较上月同期价格回调3元/吨或0.5%;CCI5000动力煤价格报517元/吨,较上期价格上调1元/吨,较上月同期水平回调5元/吨或1.0%。