一、运价

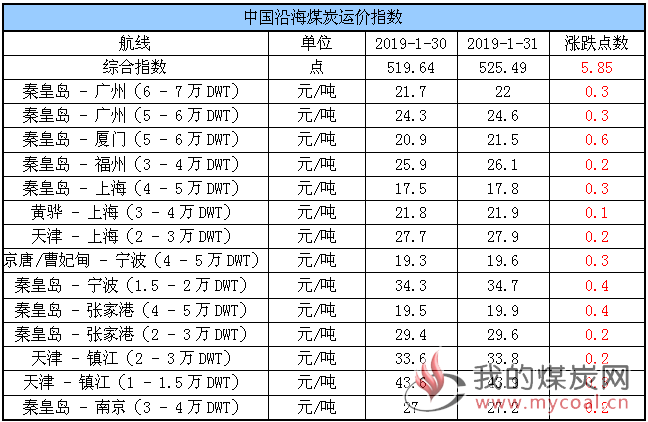

(1)中国沿海煤炭运价指数

31日,中国沿海煤炭运价指数继续小幅反弹,综合指数较昨日上行5.85点至525.49点,各航线运价较昨日上涨0.1元/吨-0.6元/吨不等。具体情况如下:

据了解,因春节期间无法交易,近两日部分存在刚需的小型终端及看好后市的下游贸易商出现提前采购,带动释放部分货盘,加之寒潮来袭给南方地区带来较强雨雪降温及停航船舶渐多市场有效运力缩减等因素,一定程度上支撑运价看涨情绪升温并出现小幅反弹。

不过,目前下游电厂耗煤量在工业用电萎缩下快速降低,库存相对充裕下其采基本无补库需求,市场氛围也随之转冷,预计春节期间船多货少格局或难明显改善,运价整体或将延续低位震荡。

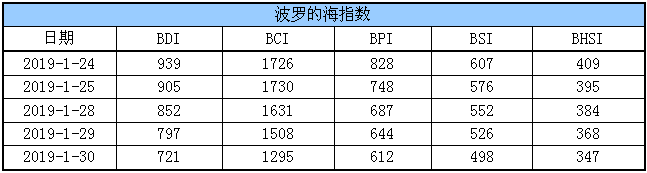

(2)波罗的海指数

30日,BDI指数跌破800点至721点,其中,海岬型船运价指数较前一交易日大跌213点,巴拿马型船运价指数较前一交易下跌32点,超灵便型船运价指数较前一交易日下跌28点,灵便型船运价指数较前一交易日下跌21点。

市场分析多认为,贸易降温、全球经济放缓,2018年下半年以来,干散货和集装箱船运费持续下跌,这是全球经济明显放慢脚步的最新征兆。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

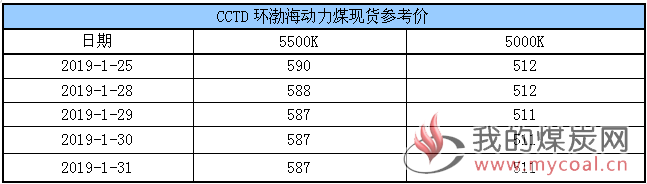

(2)CCTD环渤海动力煤现货参考

节前市场波动较小,据悉因春节期间无法交易,有刚性采购需求的小型终端及看好后市的下游贸易商在提前采购,市场询盘略有增加,报价稳定,目前动力末煤(CV5500)价格585-590元,动力末煤(CV5000)价格510-515元,其中(CV5000)交易情况相对较好。

市场分析认为,受工业用电支撑趋弱影响,当前煤价上涨情绪有所降温,港口市场成交冷清,价格也有小幅回落,而春节期间沿海电厂日耗仍会下降,采购积极性也将有明显减弱,节前煤价继续承压或平稳运行;节后存在两会这一关键节点,行情不确定因素较大,陕西地区煤矿能否复产是关键因素。

三、六大电厂库存、日耗

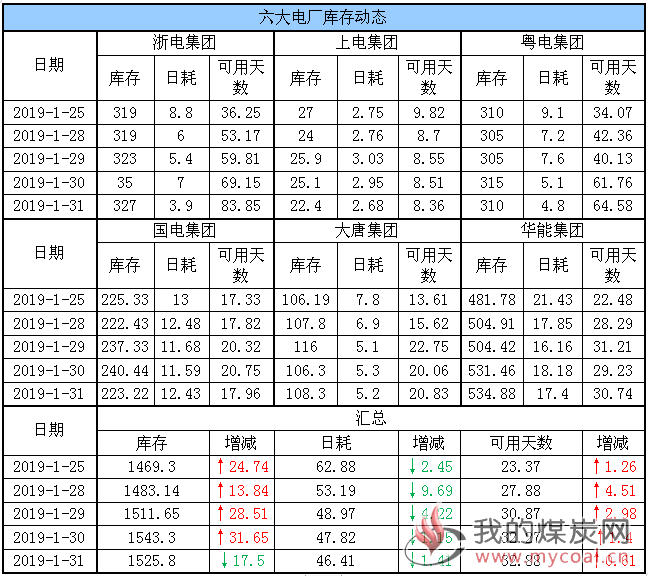

31日,六大电厂整体库存1525.8万吨,较昨日下降17.5万吨;日耗46.41万吨,较昨日下降1.41万吨;存煤可用天数32.88天,较昨日增加0.61天。具体情况如下:

年关将至,电煤消费持续走弱,六大电厂日耗降至46万吨,同时库存修复至1500万吨以上,存煤可用天数升至32天;从当前数据来看,电厂基本无补库压力,其春节期间维持长协刚需拉运也可满足用煤需求,预计假日期间电厂对市场煤采购依旧保持谨慎。

最新寒潮预警,1月31日至2月1日,江南大部、华南中北部将降温6~8℃,其中江南南部和东部、华南北部等地的部分地区降温可达10~12℃,强冷空气或导致电厂日耗暂时性小幅回升,不过下游大部分工业企业已放假,其提振作用或显有限。

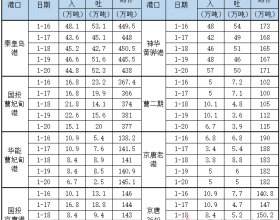

四、环渤海港口库存及锚地船舶数量

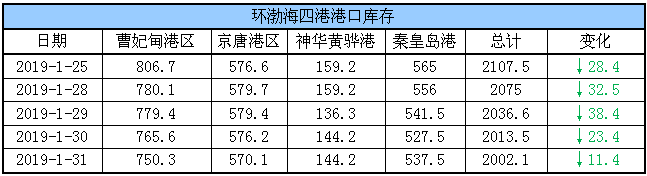

31日,环渤海港口库存2002.1万吨,较昨日下降11.4万吨。其中,曹妃甸港区库存较昨日下降15.3万吨,京唐港区库存较昨日下降6.1万吨,神华黄骅港库存暂沿用昨日数据,秦皇岛港库存较昨日增加10万吨。具体情况如下:

据了解,由于货源缩紧加上操作空间受限,目前产地煤炭外运积极性减弱,铁路运量明显下降;而因春节期间无法交易,部分小型终端及看好后市的下游贸易商在节前采购,成交情况较前期略有好转,在港口整体调入不及调出的情况下,近期环渤海四港库存持续下行。

目前下游电厂库存重新累积到1500万吨以上,叠加耗煤量明显走低,长协煤及进口煤足以满足其春节期间用煤需求,春节期间拉运积极性亦难有效提升,随着市场成交活跃度的降低,预计未来一段时间沿海煤市将延续供需双弱态势。

锚地船舶数量

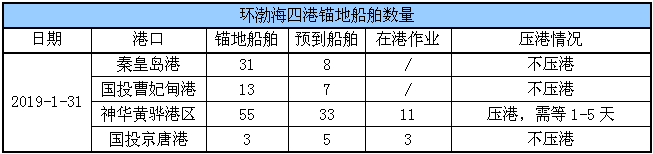

近日少数终端、贸易商因担心春节过后不好订船及煤价出现上涨等问题询货略有增加,释放节前最后一波采购,带动环渤海四港锚地船舶数量小幅上升;后续伴随春节放假,锚地船舶将再次下降且且预计未来一段时间仍将维持低迷状态。

31日,环渤海四港锚地船舶数量102条,其中秦皇岛港31条,国投曹妃甸港13条,神华黄骅港55条,国投京唐港3条。具体情况如下:

五、各港口生产动态

31日,秦皇岛港调入量52.8万吨,吞吐42.8万吨;神华黄骅港调入量58万吨,吞吐量62万吨;国投曹妃甸港调入量16.8万吨,吞吐量19.3万吨;曹二期调入量8.4吨,吞吐量8万吨;华能曹妃甸调入量8.4万吨,吞吐量12.1万吨;京唐老港调入量8万吨,吞吐量8万吨;国投京唐港调入量16.8万吨,吞吐量17.8万吨;京唐3640调入量6.7万吨,吞吐量11.8万吨。具体数据如下:

六、1月封航情况

1月具体封航情况如下:

七、水况信息

今日水况信息如下:

八、天气及海况天气

(1)天气

31日至2月1日,受冷空气影响,江南大部、华南中北部将降温6~8℃,其中江南南部和东部、华南北部等地的部分地区降温可达10~12℃;我国东部和南部海域有6~9级偏北大风。新疆西北部和西藏西南部等地的部分地区有中雪,局地大雪或暴雪。

2月3-4日,还将有弱冷空气影响我国中东部地区,华北、东北等地有4~8℃降温;江南、华南及贵州等地有小雨或阵雨。

7日前后,将有一股中等强度冷空气影响中东部大部地区,西北地区东部、华北西部和南部、黄淮等地有小到中雪或雨夹雪;长江中下游地区将有小到中雨。

(2)海况天气

1月31日14时至2月1日14时,东海北部海域将有7~8级、阵风9级西北风,东海南部海域、台湾海峡将有7~8级、阵风9级的偏北或东北风,渤海、渤海海峡将有5~7级、阵风8级的偏西或西南风,黄海大部海域将有6~7级、阵风8级的西北风,台湾以东洋面、巴士海峡、南海北部海域将有6~7级、阵风8级的偏北到东北风,北部湾、琼州海峡、南海中部和东南部海域将有4~6级、阵风7级的偏东或东北风,南海西南部海域将有5~7级、阵风8级的偏东到东北风;北部湾部分海域、琼州海峡、南海西北部偏西海域将有轻雾,能见度不足10公里。

预计,1月31日午后至2月1日中午,黄海东部海域、东海大部海域、台湾海峡、台湾以东洋面、南海北部海域、巴士海峡将有7~8级、阵风9级大风。受大风影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、大型煤企被要求须守住价格底线。

据今日智库了解,上周五中国煤炭工业协会在北京召开了部分大型企业煤炭经济运行分析座谈会,不仅协会的主要领导集体出席,而且国家发改革委经济运行局和财政部国企改革处的领导也出席了会议。昨天(1月29日),今日智库对会议内容进行了详细研究,发现行业主管部门对2019年的市场形势作出了偏悲观的预判,并特别强调要守住价格底线!

首先,召开这次会议的时点值得注意。1月21日至24日,省部级主要领导干部坚持底线思维着力防范化解重大风险专题研讨班在中央党校举行,会议认为我国经济发展面临的国际环境和国内条件都在发生深刻而复杂的变化,要求要增强忧患意识,妥善应对经济领域可能出现的重大风险。中国煤炭工业协会在中央提出新要求后,立即组织大型煤企座谈,并提出要坚持底线思维,增强忧患意识,防止出现严重供大于求,做好应对困难局面、过紧日子的准备。由此可见,整个行业对2019年的市场判断都偏悲观,煤企及贸易商都需要提前做好应对。

其次,参会的单位值得关注。这次会议,除了有大型煤炭企业参加,还有晋陕蒙行业管理部门及大连、郑州商品交易所相关负责同志参加并发言。这说明了两个问题,一是晋陕蒙地区对维护煤炭市场稳定很关键,为防止出现严重供大于求,不排除煤价过低时会重新控制产量;二是随着交易量的增加,期货市场对现货市场的影响越来越大,期货市场稳定也很关键。

最关键的,是提出要守住价格底线。会议上的原话是,要坚持“中长期合同制度”和“基准价+浮动价”定价机制,守住价格底线。今日智库认为,这个底线应该不是指长协基准价,而是指绿色区间的底部,也就是指环渤海港口5500大卡动力煤不能低于500元/吨。

综合来看,在市场还未真正出现大波动之前,国家及行业协会已经在给晋陕蒙主产区和大型煤企打预防针,关键点应该是防止出现严重供大于求和煤价跌出价格底线。今日智库认为,2019年煤炭市场不容乐观,但也不必太悲观,煤价应该不会过低。(丰矿煤炭物流)

2、2018年煤炭生产供应简况。

国家发改委消息,据有关方面数据,1-12月份全国规模以上煤炭企业煤炭产量35亿吨,同比增长5.2%。12月末,全国重点电厂存煤8141万吨,可用18天。

据海关统计,前12个月全国进口煤炭2.8亿吨,同比增长3.9%,其中12月份进口1023万吨,下降54.7%;累计出口493万吨,下降39%。

12月份全国铁路煤炭发运量2亿吨,同比增长14.4%。1-12月发运煤炭23.8亿吨,同比增长10.3%。

国家统计局数据显示,2018年,煤炭开采和洗选业实现利润总额2888.2亿元,同比增长5.2%;实现主营业务收入22660.3亿元,同比增长5.5%;营业成本17545.2亿元,同比增长4.2%,其中,主营业务成本15721.4亿元,同比增长5.7%。(中国煤炭资源网)

3、内蒙古准旗现有生产建设煤矿86座,日均产量约27.4-37万吨。

内蒙古准格尔旗政府网站消息,1月18日起,全旗地方煤矿正常生产建设矿井79座,合计生产能力约44.55万吨/日,其中坑口铁路运输煤矿(酸刺沟、大饭铺)日均产量约6.33万吨。按照生产能力供给销售票证,合计日销售煤炭50.88万吨,较之前日均销售量(约79.22万吨)下降比例约为35.8%。

国有(央企)煤矿生产7座,合计生产能力约27.895万吨/日,其中坑口铁路运输煤矿(不连沟、哈尔乌素、黑岱沟、黄玉川)日均产量约25.75万吨,目前准能日销售量约13.8万吨。

2018年1月31日(腊月十五日)统计全旗生产煤矿88座;计划年产煤矿14座,总产能10920万吨/年,日均产量约30万吨。

2019年1月18日(腊月十四日)统计全旗正常生产建设煤矿86座,预计年产煤矿(目前未完成统计)总产能规模在10000-13500万吨/年之间,日均产量约为27.4-37万吨。

年产期间,全旗煤炭产销量较1月18日前(全旗日均销售约93.02万吨,其中准能约13.8万吨)下降比例约在60.2%—70.5%之间,较1月18日后(全旗日均产销约78.775万吨,其中地方产销量约为50.88万吨)下降比例约在53%—65.2%之间。(中国煤炭资源网)

4、国有矿井开始停产放假,榆林在产煤矿数量创新低。

随着年关的临近,煤市倍显安静,之前在产的煤矿也开始陆续进入春节假期。

目前,神木杨伙盘煤矿、郭家湾煤矿已经停产,凉水井煤矿、小保当煤矿、张家峁煤矿、柠条塔煤矿、红柳林煤矿5家在产煤矿仍继续生产,且过年期间停产概率较小。

而据相关人士透露,榆阳区杭来湾煤矿、金鸡滩煤矿过年期间不放假,继续生产。其他在产煤矿目前仍未发布放假停产通知。

与往年同期相比,今年榆林地区在产煤矿数量急剧减少。

据榆林煤炭交易中心数据显示,2018年1月30日,榆阳区在产煤矿12家,横山在产煤矿14家、神木在产煤矿16家,府谷在产煤矿数据待定。

而2019年1月30日,榆阳区在产煤矿数量6家,神木在产煤矿数量5家,横山在产煤矿数量0家,府谷在产煤矿数量0家。榆林在产煤矿数量共计11家,降到了近几年同期最低点。(榆林煤炭交易中心)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。