一、冶金焦市场

本周国内冶金焦市场继续下行,其中山东地区主流钢厂于3月21日执行湿熄焦采购价降100元/吨,降后省内1890元/吨,省外1900元/吨;干熄焦(结算指标MT≤7)降100元/吨,降后1920元/吨,不分省内外,均到厂含税价。此为主流钢厂第二次下调焦炭采购价,目前累降幅度在200元/吨。上游有走弱迹象,下游需求迟迟未见起色,市场整体处于较为宽松的局面。

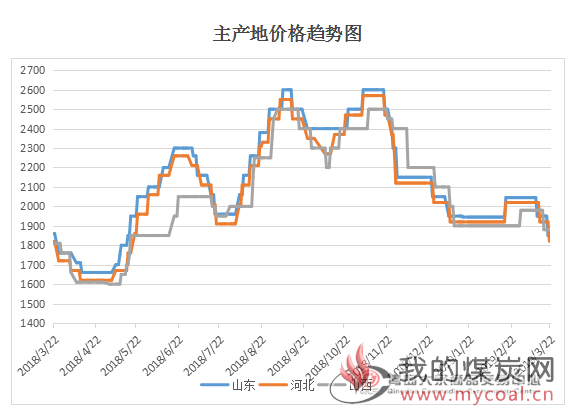

山东地区冶金焦市场行情

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税1900元/吨;潍坊二级冶金焦出厂含税价1890元/吨;济宁二级冶金焦出厂含税价2090元/吨;临沂二级冶金焦出厂含税价1890元/吨;淄博二级冶金焦出厂含税价1850元/吨;东阿准一级冶金焦出厂含税价1900元/吨。

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 1900 | 2000 | 车板含税 | -100 | |

| 二级冶金焦 | 潍坊 | 1890 | 1990 | 出厂含税 | -100 | |

| 二级冶金焦 | 济宁 | 2090 | 2090 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 1890 | 1990 | 出厂含税 | -100 | |

| 二级冶金焦 | 淄博 | 1850 | 1950 | 出厂含税 | -100 | |

| 一级冶金焦 | 东阿 | 1900 | 2000 | 出厂含税 | -100 |

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为2050元/吨;太原一级冶金焦出厂含税价2000元/吨,太原准一级冶金焦出厂含税价1950元/吨;吕梁准一级焦出厂含税价1770元/吨,吕梁二级焦出厂含税价1770元/吨。、

| 品名 | 地区/产地 | 本周 | 上周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2050 | 2050 | 出厂价 | - |

| 准一级 冶金焦 | 晋中 | 1850 | 1950 | 出厂价 | -100 |

| 一级冶金焦 | 太原 | 1950 | 2050 | 出厂价 | -100 |

| 准一级 冶金焦 | 太原 | 2000 | 2100 | 出厂价 | -100 |

| 准一级 冶金焦 | 吕梁 | 1770 | 1970 | 出厂价 | -200 |

| 二级冶金焦 | 吕梁 | 1770 | 1870 | 出厂价 | -100 |

河北地区冶金焦市场行情

本周河北地区价格情况为:邯郸二级冶金焦到厂含1820元/吨,准一级冶金焦出厂含税价1850元/吨;邢台准一级冶金焦到厂含税价1940元/吨;唐山二级冶金焦到厂含税价1900元/吨;石家庄二级冶金焦到厂含税价1750元/吨;定州准一级冶金焦到厂含税价1940元/

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 1820 | 1920 | 到厂价含税 | -100 | |

| 准一级冶金焦 | 邯郸 | 1850 | 1950 | 出厂价含税 | -100 | |

| 准一级冶金焦 | 邢台 | 1940 | 2040 | 出厂价含税 | -100 | |

| 二级冶金焦 | 唐山 | 1900 | 2000 | 到厂价含税 | -100 | |

| 二级冶金焦 | 石家庄 | 1750 | 1850 | 到厂价含税 | -100 | |

| 准一级冶金焦 | 定州 | 1940 | 2040 | 到厂价含税 | -100 |

二、焦炭库存量变化

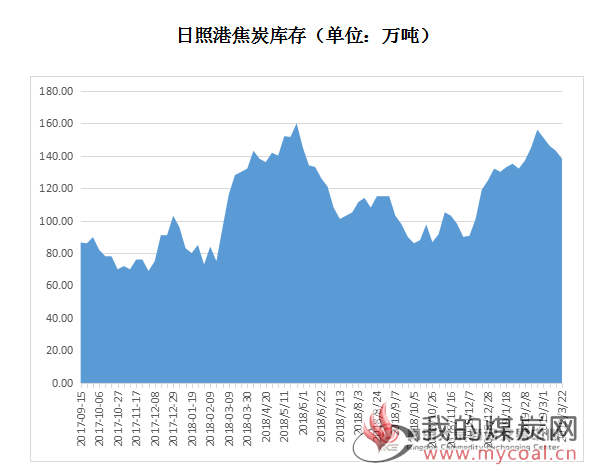

1、焦炭港口库存

截至3月22日,四大港口焦炭总库存为372万吨,环比上周减少8万吨。其中天津港48万吨,周环比减少8万吨,连云港6万吨减少2万吨。日照港138万吨,减少5万吨,青岛董家口港180万吨,增加7万吨。

3月22日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅 | |

| 2019/03/22 | 天津港 | 48 | -8 | |

| 2019/03/22 | 连云港 | 6 | -2 | |

| 2019/03/22 | 日照港 | 138 | -5 | |

| 2019/03/22 | 青岛港 | 180 | +7 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2150 | 平仓价 | 含税 | -150 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2050 | 平仓价 | 含税 | -150 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 1950 | 平仓价 | 承兑含税 | -100 |

2、独立焦化厂库存

本周开工率小幅下滑,其中山西地区部分焦企检修开工下降,河北地区错峰生产影响减弱,陕西地区环保检查力度也有缩减,个别焦企开始复产;本周焦企焦炭库存上升明显,各地焦企销售订单议价压力较大,库存有不同程度累积。

本周焦企整体开工率有所下滑,但是库存仍在上升。据Mysteel数据显示本周全国230家独立焦企样本产能利用率为75.84%,周环比下降0.10%;日均产量67.83万吨,减少0.08万吨;焦炭库存144.20万吨,周环比增加17.63万吨;炼焦煤总库存1458.48万吨,周环比减少25.02万吨,平均可用天数16.17天,减0.26天。

全国100家独立焦企样本产能利用率为79.71%,周环比下降0.33%;日均产量38.65万吨,减少0.16万吨;焦炭库存72.84万吨,增加13.41万吨;炼焦煤总库存804.90万吨,减少3.9万吨,平均可用天数15.66天,减0.01天。

三、焦炭期货

本期焦炭期货主力合约1905周开盘价1,9,80,最高价2,001.5,最低价1,947,周收盘价1,971.5,周结算价1,975,跌19元,成交量1,551,862,持仓量311,836,成交额3,061.16亿元。

四、上游炼焦煤市场动态

本周国内焦煤市场整体稳中有降。下游焦炭市场二轮降价发出,焦企采购下滑,精煤库存较前期有所上升。现瘦主焦S0.5,G75报1680元/吨,贫瘦煤S0.4-0.5,G15-20报1130-1220元/吨,S0.4,G45报1360元/吨,均出厂承兑含税。

五、 下游钢厂动态

据Mysteel数据显示,本周全国110家钢厂样本焦炭库存为468.11万吨,周环比增加7.63万吨,平均可用天数15.68天,周环比增加0.29天;炼焦煤库存853.59万吨,周环比减少3.61万吨,平均可用天数17.00天,减少0.07天。

全国247家钢厂高炉开工率75.03%,周环比增加1.16%,同比降1.28%;高炉炼铁产能利用率77.5%,环比增0.92%,同比增2.64%,钢厂盈利率85.43%,环比增2.02%,日均铁水产量216.73万吨,环比增2.59万吨,同比增7.39万吨。

全国163家钢厂高炉开工率63.4%,周环比增加1.1%,产能利用率73.97%,环比增0.98%,剔除淘汰产能的利用率为80.52%,较去年同期增2.69%,钢厂盈利率76.07%,环比增1.22%。

六、后市预测

目前上游走弱无支撑,下游需求不见起色,焦炭处在产业链最薄弱的环节,难有话语权,预计下周各个地区以跟跌落实本周二轮下调为主。