港口市场

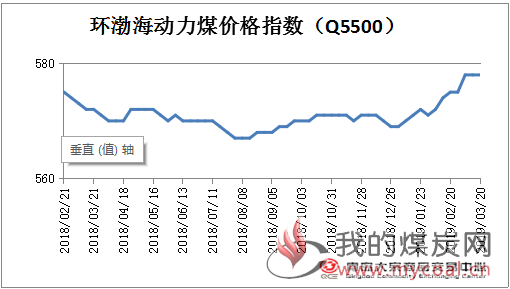

环渤海动力煤价格指数

本报告期(2019年3月13日至2019年3月19日),环渤海动力煤价格指数报收于578元/吨,环比持平。

本期,沿海市场进入供需两弱局面,多空因素交织,促使本期环渤海动力煤价格维持平稳:

一、增值税税率波动,沿海煤价出现分歧。李克强总理关于政府工作的报告中指出,制造业等行业的增值税税率要有所下调,税率波动放大了市场的煤种偏好倾向,沿海市场出现结构性缺货,部分煤种价格坚挺,带动沿海市场整体价格走稳。

二、产地拉运清冷,港口观望情绪升温。尽管两会后煤炭主产地煤矿复工进度低于预期,但供给仍倾向于增加,在产煤矿已有滞销情况,产地煤炭外销不畅,逐渐下调销售价格,港口市场进入价格观望期。

三、民用电进入淡季,部分电厂仍存补库需求。民用电进入传统淡季,工业用电渐入佳境,尽管长协煤对电企进行有效供给,但电厂存煤仍向下消耗,秦皇岛煤炭网数据显示,截至3月18日,六大电力集团沿海电厂库存合计已低于1600万吨,且仍在下降中,消费终端的潜在补库需求对沿海下行的煤价形成一定支撑。

四、港口市场博弈升级,远期合约窄幅箱体震荡。因前期产地煤价快速上涨,部分在港货源成本保持在高位,货主低价抛售意愿较低,而采购端对高煤价采购意愿也同样不高,港口市场价格博弈升级。同时,近一周来,动力煤期货合约1905价格最大波动幅度不超过8元/吨,多空僵持格局突显。

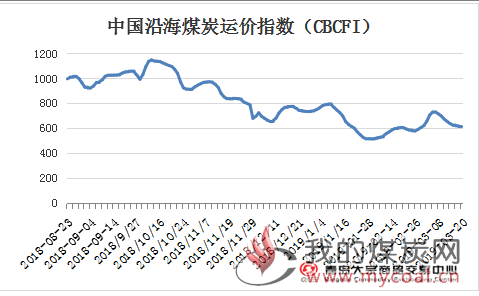

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2019年3月13日至2019年3月19日),国内海上煤炭运价指数先抑后扬。2019年3月19日运价指数收于637.35点,与3月12日相比,下降17.2点,跌幅为2.63%。

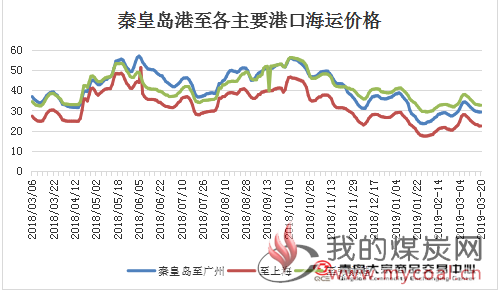

具体到部分主要船型和航线,2019年3月19日与2019年3月12日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下降0.8元/吨至27.6元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下降1.1元/吨至21.7元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价下降0.9元/吨至23.7元/吨。 来源:秦皇岛煤炭网

下图为截至3月20日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 465 - 475 | 470 - 480 | -5 |

| 5000K | 520 - 530 | 520 - 530 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 620 - 630 | 620 - 630 | 0 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 465 - 475 | 465 - 475 | 0 |

| 5000K | 520 - 530 | 525 - 535 | -5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 615 - 625 | 615 - 625 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 460 - 470 | 465 - 475 | -5 |

| 5000K | 515 - 525 | 520 - 530 | -5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 615 - 625 | 620 - 630 | -5 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 460- 470 | 465 - 475 | -5 |

| 5000K | 515 - 525 | 520 - 530 | -5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 615 - 625 | 615 - 625 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 460 - 475 | 460 - 475 | 0 |

| 5000K | 515- 535 | 520 - 530 | -5 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 615 - 625 | 620 - 630 | -5 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 460 - 470 | 460 - 470 | 0 |

| 5000K | 515 - 525 | 520 - 530 | -5 |

| 5500K | 575- 585 | 575- 585 | 0 |

| 5800K | 620 - 630 | 620 - 630 | 0 |

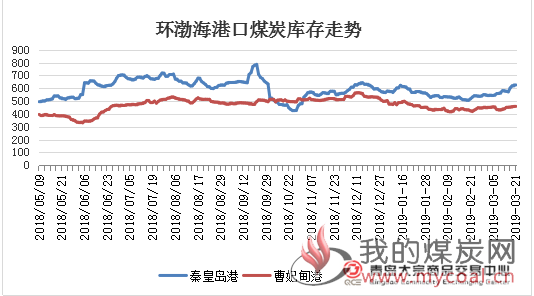

港口煤炭库存情况

青岛大宗数据显示,截至3月21日,秦皇岛港存煤630万吨,较上周增加53少万吨;曹妃甸港457万吨,较上周同期同期增加17万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 3月13日 | 3月21日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 577 | 630 | +53 | +9.18% |

| 曹妃甸港 | 440 | 457 | +17 | +3.86% |

青岛大宗数据显示,截至3月20日,秦皇岛动力煤5500大卡平仓价587元/吨,较上周涨8元/吨。5000大卡现货价553元/吨,较上周降9元/吨。广州港内贸煤价格情况:Q5500优混库提价705-715元/吨。Q5000大混库提价625-635元/吨。Q4500大混库提价555-565元/吨。

外贸煤价格情况:印尼煤Q5500库提价685元/吨较上周降5元/吨。Q4700库提价525元/吨较上周降5元/吨。Q3800库提价405元/吨较上周降10元/吨。北方港口询盘增加,市场氛围升温,江内市场释放出一些非电企业需求,整体来看,贸易商普遍降价意愿较低,以挺价为主。

产地市场

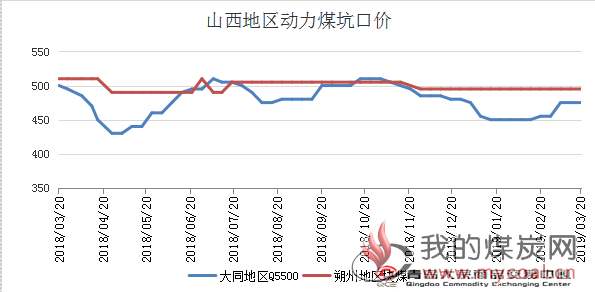

山西动力煤市场

山西省政府针对煤矿复产复建验收工作以及安全检查工作提高要求,对不符合安全生产条件,煤矿主要负责人不能到岗位履职,安全监控系统运行不正常,重大隐患治理不到位,五职矿长和五职技术人员配备不齐全,未履行签字手续的,以上6中情况出现的煤矿,一律不得复产复建。由以上情形看来,刚刚控制产地煤价转头下行,山西地区又进入新一轮严检,部分煤矿可能又要进入停产的阶段,部分优质煤又将进入缺货的阶段,山西地区坑口煤价格有可能又要进入新一轮上涨。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 495 | 495 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 475 | 475 | 0 |

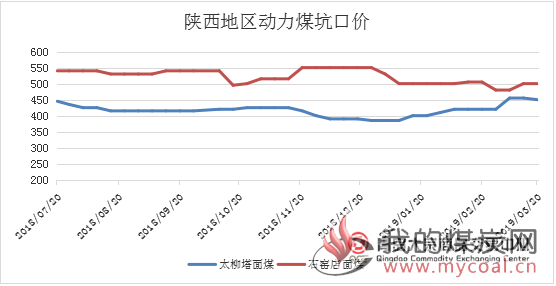

陕西动力煤市场

陕西地区由于复产节奏加速,产量迅速上涨,在产煤矿结束一轮降价以后,销售依旧未见好转,矿上拉煤车冷清,整体出货乏力,煤价还在下行阶段,部分煤矿近日价格累计下行平均50元左右。榆林5800大卡动力煤估价470元/吨,环比降8元。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 450 | 455 | -5 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 480 | 480 | 0 |

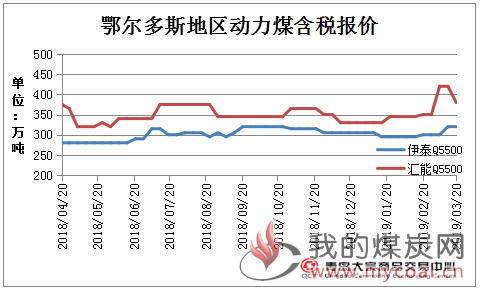

内蒙古动力煤市场

内蒙古地区两会结束后,煤管票暂时没有完全开放,产量依旧受到制约,且部分地区洗煤厂受环保以及安全检查影响开工率没有明显的提高,整体出现供需两弱的局面,煤价也在下跌趋势。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 320 | 320 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 380 | 420 | -40 |

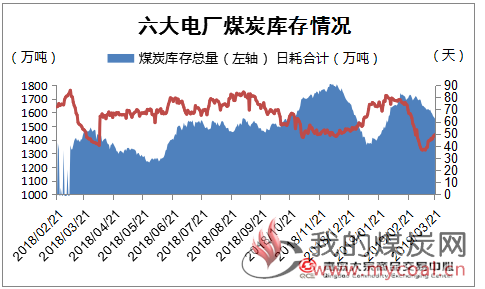

电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1555.04万吨,较上周减少66.4万吨,环比下降4.09%;日均耗煤合计65.46万吨,较上周增加4.55万吨,涨7.47%;本周平均可用天数24天,较上周增加3天。

下游方面来看,民业用电已经进入传统的淡季,,工业用电形势转好,尽管长协煤对电厂仍保持供给,,但电厂的库存还是有下降的趋势,消费终端的库存需求,对沿海一直下跌煤价形成一定的支撑力。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1621.44 | 1555.04 | -66.4 | -4.09% |

| 六大电厂 平均日耗 | 60.91 | 65.46 | +4.55 | +7.47% |

| 六大电厂 平均可用天数 | 21 | 24 | +3 | +14.28% |

后期市场分析

目前已经进入到传统的煤炭淡季,上下游库存均处于高位,下游企业节后第一轮补库已经结束,煤价也进入下行通道,但进入4月马上将迎来春季大秦线检修,时间天数大约25天左右,检修期间部分煤种将面临紧缺问题,后期结束以后预计会大量下游补库,市场需求量将回升,届时煤价将有机会上调。