一、冶金焦市场

本周国内冶金焦市场平稳运行,已逐步落实第二轮 上调为主。环保对焦企影响有限,焦化厂开工日渐攀升,库存低位运行,下游订单充足,焦企心态偏乐观。

山东地区冶金焦市场行情

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2050元/吨;潍坊二级冶金焦出厂含税价2040元/吨;济宁二级冶金焦出厂含税价1905元/吨;临沂二级冶金焦出厂含税价2040元/吨;淄博二级冶金焦出厂含税价2000元/吨;东阿准一级冶金焦出厂含税价2050元/吨。

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2050 | 2050 | 车板含税 | - | |

| 二级冶金焦 | 潍坊 | 2040 | 2040 | 出厂含税 | - | |

| 二级冶金焦 | 济宁 | 1905 | 1905 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 2040 | 2040 | 出厂含税 | - | |

| 二级冶金焦 | 淄博 | 2000 | 2000 | 出厂含税 | - | |

| 一级冶金焦 | 东阿 | 2050 | 2050 | 出厂含税 | - |

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为2100元/吨;太原一级冶金焦出厂含税价2050元/吨,太原准一级冶金焦出厂含税价2000元/吨;吕梁准一级焦出厂含税价1950元/吨,吕梁二级焦出厂含税价1850元/吨。

| 品名 | 地区/产地 | 本周 | 上周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2100 | 2000 | 出厂价 | +100 |

| 准一级 冶金焦 | 晋中 | 1900 | 1800 | 出厂价 | +100 |

| 一级冶金焦 | 太原 | 2000 | 1900 | 出厂价 | +100 |

| 准一级 冶金焦 | 太原 | 2050 | 1950 | 出厂价 | +100 |

| 准一级 冶金焦 | 吕梁 | 1950 | 1950 | 出厂价 | - |

| 二级冶金焦 | 吕梁 | 1850 | 1850 | 出厂价 | - |

河北地区冶金焦市场行情

本周河北地区价格情况为:邯郸二级冶金焦到厂含1970元/吨,准一级冶金焦出厂含税价2000元/吨;邢台准一级冶金焦到厂含税价1990元/吨;唐山二级冶金焦到厂含税价2050元/吨;石家庄二级冶金焦到厂含税价1950元/吨;定州准一级冶金焦到厂含税价1990元/吨。

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 1970 | 1970 | 到厂价含税 | - | |

| 准一级冶金焦 | 邯郸 | 2000 | 2000 | 出厂价含税 | - | |

| 准一级冶金焦 | 邢台 | 1990 | 1990 | 出厂价含税 | - | |

| 二级冶金焦 | 唐山 | 2050 | 1950 | 到厂价含税 | +100 | |

| 二级冶金焦 | 石家庄 | 1950 | 1850 | 到厂价含税 | +100 | |

| 准一级冶金焦 | 定州 | 1990 | 1990 | 到厂价含税 | - |

二、焦炭库存量变化

1、焦炭港口库存

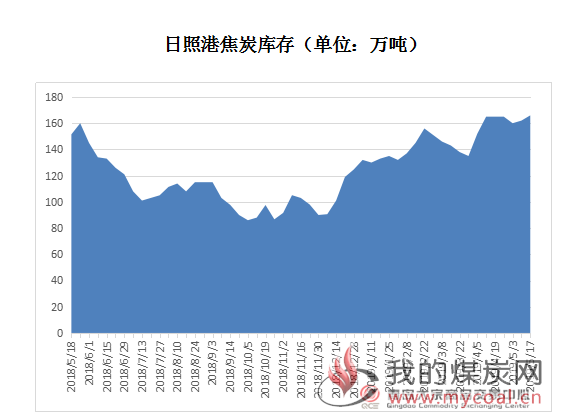

港口焦炭总库存为466.5万吨,周环比增加9.5万吨。其中天津港50万吨,周环比减少1万吨,连云港7.5万吨,周环比增加0.5万吨,日照港166万吨,周环比增加4万吨,青岛董家口港243万吨,周环比增加6万吨。

5月17日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅 | |

| 2019/05/17 | 天津港 | 50 | -1 | |

| 2019/05/17 | 连云港 | 7.5 | +0.5 | |

| 2019/05/17 | 日照港 | 166 | +4 | |

| 2019/05/17 | 青岛港 | 243 | +6 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2250 | 平仓价 | 含税 | +50 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2150 | 平仓价 | 含税 | +50 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 2100 | 平仓价 | 承兑含税 | +100 |

2、独立焦化厂库存

本周焦企在利润驱使下整体开工率持续升温,环保对焦企的影响并不明显。

据Mysteel数据显示本周全国230家独立焦企样本产能利用率为77.63%,周环比上升0.68%;日均产量69.44万吨,增加0.61万吨;焦炭库存105.13万吨,减少5.14万吨;炼焦煤总库存1453.13万吨,增加33.59万吨,平均可用天数15.74天,增加0.23天。

全国100家独立焦企样本产能利用率为81.31%,周环比上升0.24%;日均产量39.43万吨,增加0.12万吨;焦炭库存50.51万吨,减少1.90万吨;炼焦煤总库存776.76万吨,增加11.46万吨,平均可用天数14.81天,增加0.18天。

三、焦炭期货

本期焦炭期货主力合约1909周开盘价2,165,最高价2,171,最低价2,080,周收盘价2,139,周结算价2,142,跌19.5元,成交量1,722,596,持仓量301,328,成交额3,662.65亿元。

四、上游炼焦煤市场动态

近日国家煤矿安监局发布了《关于加强煤矿冲击地压防治工作的通知》,该通知要求严格控制冲击地压矿井生产规模,严格按照防冲要求组织生产,或对山东地区煤价形成支撑。同时受焦企利润上升影响,焦煤价格据前期跌价有所回升,短时间内或将与焦炭相辅相成。

五、 下游钢厂动态

据Mysteel数据显示,本周全国247家钢厂高炉开工率82.23%,环比增0.35%,同比增0.7%;高炉炼铁产能利用率83.69%,环比增0.26%,同比增3.29%,钢厂盈利率90.28%持平,日均铁水产量234.02万吨,环比增0.72万吨,同比增9.2万吨。

全国163家钢厂高炉开工率69.06%,环比增0.28%,产能利用率78.55%,环比增0.44%,剔除淘汰产能的利用率为85.51%,较去年同期微降0.19%,钢厂盈利率82.21%持平。

全国110家钢厂样本焦炭库存为444.48万吨,周环比增加0.08万吨,平均可用天数13.89天,减0.09天;炼焦煤库存833.16万吨,增加12.92万吨,平均可用天数16.59天,增0.26天。

六、后市预测

综合来看,当下的市场心态已经随着主流钢厂上调焦炭采购价格而变得更加积极,焦企开工回升,走货良好。但是由于4月下旬钢企日产量飙升,库存累积,而终端需求并无新的亮点,钢价继续上行之路艰难,走势并不明朗。而且即使目前焦炭市场存在小幅供需缺口,但是港口库存仍然较高。焦炭供应整体仍处于稍显宽松的状态。预计下周以平稳为主。