行情预测

预计,下周4-5万吨主流进江航线在(35-40)区间波动。

煤价持续阴跌状态,随着铁路运费和曹妃甸港使费率下调,以及北方港出现煤炭自燃,港口煤炭结构性调整有所改善,煤价或继续保持弱势下行。天气预报显示,下周全国绝大多数地区降水增加气温下降,加之水电置换将增加,电厂迎峰度夏采购短期内恐不会出现在下周,市场趋势性改善还需要更多支撑。下周运价若无意外因素干扰,或将维持小幅震荡态势。

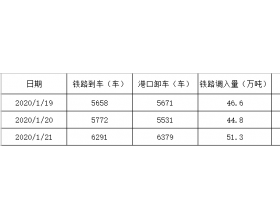

本期海运市场运价先上涨后下跌。上半周,随着气温的逐渐回升,电厂日耗也在不断攀升,沿海煤炭运力需求有所增加,且北方港口封航导致船舶周转受到影响,船东挺价看涨,运价小幅上涨;后半周商谈氛围较冷清,煤炭价格持续下跌,电厂库存高企,下游采购需求释放不多,且周末油价小幅下降,货主压价情绪增强,运价开始小幅下跌。 煤炭贸易市场整体小幅下降,近日北方港口市场交易冷清,卖方围绕指数报价,买方询盘较少,个别需求压价较狠,卖方不愿出货,整体走弱为主;北方港口煤炭库存整体上行,据悉,尽管近期安全、环保检查继续进行,但上游先进产能释放,铁路发运加快,港口调入量保持中位偏高水平,在整体调入高于调出的情况下,北方港口库存持续增加至1980.2万吨;终端电厂库存震荡上涨,近期,南方工业用电不振,民用电负荷不高,加之水电进入上升阶段,六大电厂日耗回降至60.65万吨,同时库存向上增补至1671.83万吨,存煤可用天数27.57天。

行情综述