2019年12月份,受冬储预期影响,铁矿石港口库存呈上升趋势,价格继续波动上行。由于春节临近,市场进入需求淡季,后期铁矿石价格难以持续上涨,将呈现振荡趋弱走势。

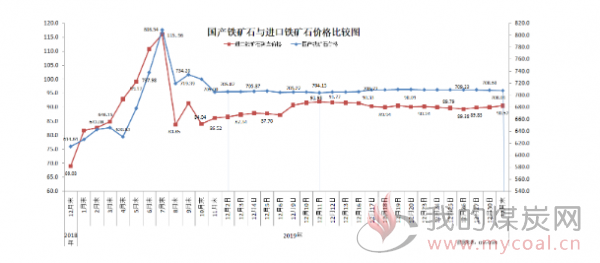

一、中国铁矿石价格指数继续上升

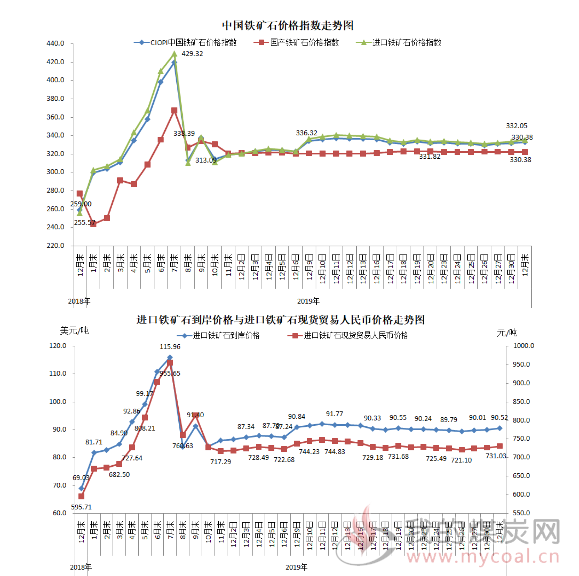

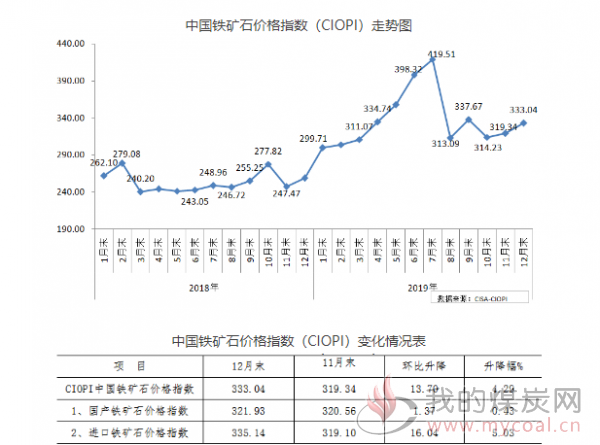

据钢铁协会监测,2019年12月末,中国铁矿石价格指数(CIOPI)为333.04点,环比上升13.70点,升幅为4.29%,环比升幅扩大2.66个百分点。其中:国产铁矿石价格指数为321.93点,环比上升1.37点,升幅为0.43%,环比由降转升;进口铁矿石价格指数为335.14点,环比上升16.04点,升幅为5.03%,环比升幅加大2.47个百分点。(见下图、表)

从全月情况看,12月份CIOPI综合指数平均值为330.88点,较上月上升19.39点,升幅为6.22%。其中:国产铁矿石价格指数平均值为321.59点,比上月下降1.56点,降幅为0.48%;进口铁矿石价格指数平均值为332.64点,环比上升23.35点,升幅为7.55%。

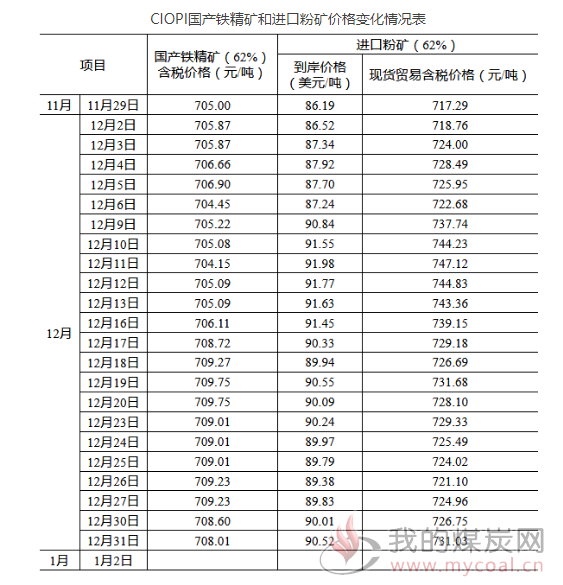

二、进口粉矿价格升幅高于国产铁精矿

2019年12月末,CIOPI国产铁精矿含税价格为708.01/吨,环比上升3.01元/吨,升幅为0.43%;CIOPI进口粉矿到岸价格为90.52美元/吨,环比上升4.33美元/吨,升幅为5.03%,进口粉矿价格升幅比国产铁精矿价格升幅高4.60个百分点。(见下图)

从全月情况看:国产铁精矿平均含税价格为707.28元/吨,比上月下降3.42元/吨,降幅为0.48%;进口粉矿平均到岸价格为89.85美元/吨,比上月上升6.31美元/吨,升幅为7.55%。(见下表)

三、后期铁矿石价格走势分析

市场进入需求淡季,受今年春节较早的影响,铁矿石冬储需求有所提前。但由于钢铁生产保持较低水平,后期铁矿石价格难以持续上涨,将呈振荡趋弱走势。

1、钢铁产量环比下降,铁矿石需求强度有所降低

受春节临近,以及环保限产的影响,钢铁生产呈下降态势。据钢铁协会旬报统计,12月中上旬,全国粗钢日产量263.38万吨,环比下降1.58%;生铁日产量214.60万吨,环比下降0.60%。由于钢铁产量回落,铁矿石需求强度有所降低。

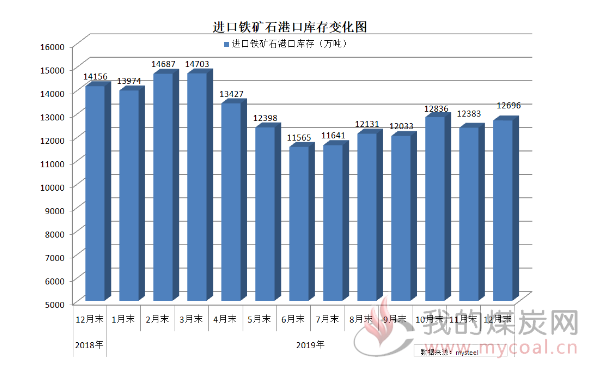

2、铁矿石冬储预期上升,进口矿港存由降转增

2019年12月末,全国进口铁矿石港口库存量为1.27亿吨,环比上升313万吨,升幅为2.53%。11月份,全国铁矿石进口量9065万吨,同比增长5.05%,从企业库存来看,也有冬储的需要。总体来看,铁矿石市场供需形势较为宽松。(见下图)

3、钢材价格冲高回落,铁矿石价格难以持续上升

据钢铁协会监测,2019年12月末,中国钢材价格指数(CSPI)为106.10点,环比下降1.91%,同比下降0.95%。钢材价格出现回落态势,铁矿石价格与钢价走势再度背离,价格势必难以持续上涨,将呈震荡趋弱走势。

附:中国铁矿石价格指数(CIOPI)走势图