锂电池企业普遍“增收不增利” 储能市场 电池成本 磷酸铁锂电池

“公司正极材料产品近期因原材料价格上涨而涨价,具体涨幅因品种不同而不同。”日前,科恒股份在投资者互动平台表示。

今年以来,锂电池上游原材料价格快速攀升。其中,正极材料是锂电池最为关键的原材料,包括碳酸锂、氢氧化锂等。上海钢联12月14日发布的数据显示,部分锂电材料报价再度上涨,碳酸锂涨7500元/吨;氢氧化锂涨6500元/吨;电解钴上涨1500-2000元/吨;碳酸钴涨10000元/吨;钴粉涨5000元/吨;硫酸钴、氯化钴均涨2500元/吨。

另外,2022年初圆柱形锂电池电芯也将再次涨价。电池模组厂日前透露,公司已获通知,2022年初圆柱形锂电池电芯将再度涨价,涨幅在5%-15%之间。

“目前,拉动锂电池及其原材料涨价的因素主要包括动力电池、用电侧储能电池、发电侧储能以及通讯基站储能的高需求预期。”新能源与智能网联汽车独立研究者曹广平在接受记者采访时表示,“锂离子电池的技术路线暂时还没有完全成熟的技术路线可供替代,同时,锂离子电池的原材料还很难实现报废回收后的循环再利用。”

“今年锂电池下游的需求超过预期,上游又没有备好足够的产能,存在一个时间差,导致供需紧张,继而涨价。另外,作为锂电池原材料之一的电解液属于化工产品,投产周期比较长,所以短时间内无法有足够的产能。”伊维经济研究院研究部总经理吴辉说。

“原材料上涨所带来的成本压力已经陆续传递至锂电池企业,利润率下滑、增收不增利成为了普遍现象。”一位业内人士指出。

据行业相关机构初步测算,电芯和电池系统的理论成本上涨幅度均超过30%,考虑到长期订单、供应协议等成本对冲,成本压力传导至电池企业约为20%,这意味着即便电池涨价2成,很多电池企业也难以赚钱。

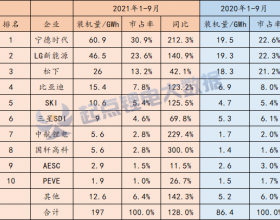

宁德时代数据显示,上半年动力电池系统毛利率为23%,与去年的26.56%相比下滑了3.56个百分点;亿纬锂能第三季度财报显示,三季度公司收入同比增长125.9%,但扣非净利润仅同比增长22%,环比二季度则下滑约13%;比亚迪前三季度毛利率为12.97%,其去年同期的毛利率为20.75%。

为降低上游原料价格上涨影响,以宁德时代为代表的电池厂商纷纷加入“锂矿争夺战”。今年以来,锂电行业企业纷纷加速布局上游锂矿资源,越来越多的资本也乐于跨界布局锂矿。资料显示,今年以来鞍重股份、亿纬锂能、国轩高科、富临精工、西藏矿业、藏格控股都曾公告要参与争夺国内外的锂矿资源项目,涉及金额总超400亿元。

虽然各大电池生产商纷纷布局上游锂矿资源,但锂资源供应紧缺的局面并未得到改善。多家市场分析机构预测认为,短期内我国乃至全球锂市仍可能处于供不应求的状态,锂矿生产新增产能短期内或难以得到完全释放。

据了解,部分此前坚持明年不涨价的一线电池厂如今也出现动摇,开始通知客户报价将调涨20%左右。还有厂商预估,2022年报价将全面上扬。那么未来锂电池原材料供应紧张、价格上涨的局面还将持续多久?上涨空间还有多大?

“我认为明年锂电池原材料供应依然会比较紧张,价格还会维持高位,并具有一定的上涨空间。”吴辉指出,“但是上涨太多不太可能,也就是维持今年下半年的高位水平,预计到2023年局面就会出现缓解。”

上游原材料的涨价是否会传导至消费端也是业内关注的问题。“原材料涨价对储能以及整车消费端价格的影响不会太大,消费电子类锂电池涨价可能会比较明显。因为电动汽车和储能的比重太高,并且车企比电池供应商具有更大话语权。”吴辉说。

曹广平称,“按照当前趋势分析,如果芯片价格短时间内居高不下、电池原材料上涨、补贴继续退坡,车企势必只有五个选择,产品涨价、售后服务涨价、OTA升级涨价、积分价格涨价或者其他零部件降本,可以说在政策供给不足的情况下,车企会进行或明或暗的价格调整,以消化电池供应紧张造成的涨价。”

北极星储能网官方微信