中国经济网编者按:12月29日,中微半导体(深圳)股份有限公司(以下简称“中微半导”)首发申请将上会。公司系集成电路(IC)设计企业,专注于数模混合信号芯片、模拟芯片的研发、设计与销售。公司主要产品包括家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片四大类。

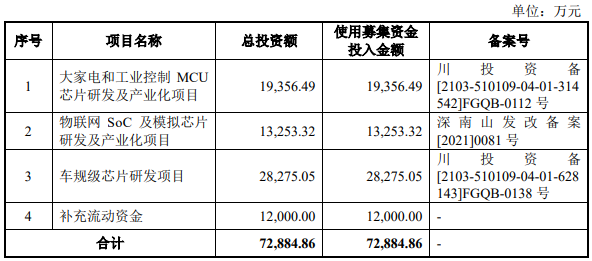

中微半导本次发行的保荐机构是中信证券,保荐代表人是许艺彬、王彬。中微半导拟在上交所科创板募集资金7.29亿元,分别用于“大家电和工业控制MCU芯片研发及产业化项目”、“物联网SoC及模拟芯片研发及产业化项目”、“车规级芯片研发项目”、“补充流动资金”。

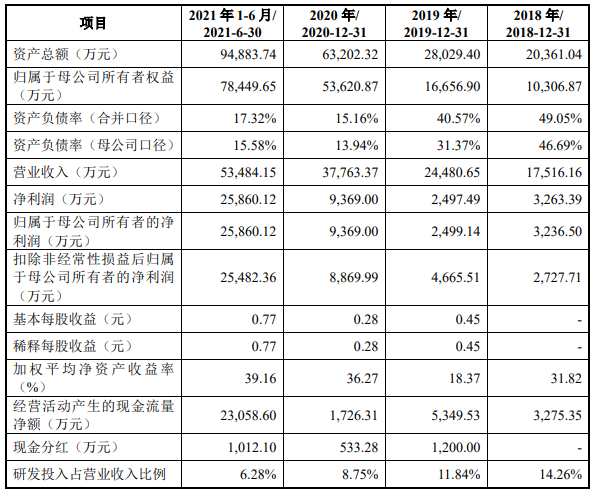

2018年-2020年及2021年1-6月,中微半导营业收入分别为1.75亿元、2.45亿元、3.78亿元、5.35亿元,归属于母公司所有者的净利润分别为3236.50万元、2499.14万元、9369.00万元、2.59亿元,经营活动产生的现金流量净额分别为3275.35万元、5349.53万元、1726.31万元、2.31亿元。

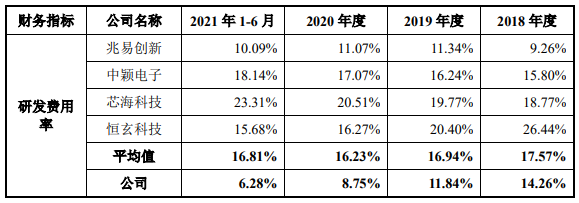

近三年半,中微半导研发费用率出现三连降,始终低于同行均值,且在去年和今年上半年在同行中垫底。2018年至2020年及今年上半年,公司研发费用分别为2498.52万元、2898.28万元、3303.42万元、3358.53 万元,占营业收入的比例分别为14.26%、11.84%、8.75%、6.28%,同行业可比上市公司研发费用率平均值分别为17.57%、16.94%、16.23%、16.81%。

中微半导今年上半年毛利率相比去年大幅增加25.44个百分点。2018年至2020年及今年上半年,公司毛利率分别为43.85%、43.46%、40.42%、65.86%。

据《科创板日报》, 截至2020年末,中微半导拥有研发人员113人,占员工总人数的36.45%。但研发人员的受教育程度多数为本科学历,中微半导硕士及以上员工19人,仅占员工总人数的6.13%。

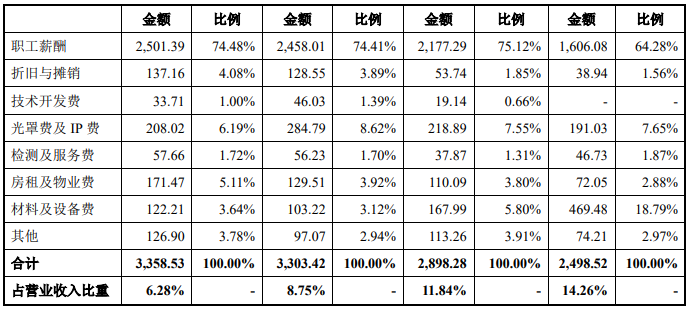

公司研发费用构成中近75%费用为职工薪酬,光罩费及IP费、材料及设备费等占比偏小。且在三个募投研发项目中(合计6.09亿元),共计2.11亿元规划用于研发人员工资,占总募集资金比例为28.9%。

然而首轮审核问询回复材料进一步显示,公司近三年研发人员年人均薪酬分别20.08万元、24.74万元、21.75万元,同行可比公司均值分别为34.97万元、35.86万元、37.11万元。由于部分高管专职或兼职从事研发工作,公司存在将相关高管薪酬根据其从事研发工作的情况全部或部分计入研发费用的情形。

据界面新闻,中微半导的五大客户较为分散。2019年、2020年,中微半导五大客户中还出现了重庆中科芯亿达电子有限公司(简称:芯亿达)的身影。

2019年,芯亿达为中微半导的第二大客户,销售收入占营收比为5.97%;2020年,芯亿达成为中微半导第一大客户,销售收入占营收比为5.86%,均为消费电子芯片及家电控制芯片销售。

据招股书披露,芯亿达实控人蒋和全,主营芯片设计、销售及技术支持,系中微半导的参股公司,中微半导持有其49%股权,中电科能源股份有限公司持有其51%的股权。

除此之外,芯亿达与中微半导的关联交易还涉及代采晶圆、芯片加工劳务及房屋租赁等方面,2020年,芯亿达与中微半导发生关联交易额共计2349.70万元。

拟科创板募资7.29亿元 去年营收5.35亿元

截至招股说明书签署日,YANG YONG直接持有公司37.35%股份,通过顺为芯华间接持有公司1.49%股份,合计持有公司38.84%股份,任公司董事长,系公司的控股股东。YANG YONG为新西兰国籍,拥有香港永久居留权。

周彦直接持有公司27.21%股份,任公司董事兼总经理;周飞直接持有公司4.00%股份,任公司董事;周彦、周飞系兄弟关系,YANGYONG、周彦、周飞三人在有限责任公司阶段及股份有限公司阶段均签署《一致行动人协议》,为一致行动人,三人系公司的实际控制人。

此外,截至招股说明书签署日,公司董事长YANG YONG的父亲杨云安通过顺为芯华间接持有公司0.03%股份;弟弟杨进通过顺为芯华间接持有公司0.40%股份;弟弟杨斌通过顺为芯华间接持有公司0.07%股份。

中微半导拟在上交所科创板公开发行新股不超过6300万股(不包括行使超额配售选择权),占发行后总股本的比例不低于10%,拟募集资金7.29亿元,分别用于“大家电和工业控制MCU芯片研发及产业化项目”、“物联网SoC及模拟芯片研发及产业化项目”、“车规级芯片研发项目”、“补充流动资金”。

2018年-2020年及2021年1-6月,中微半导营业收入分别为1.75亿元、2.45亿元、3.78亿元、5.35亿元,归属于母公司所有者的净利润分别为3236.50万元、2499.14万元、9369.00万元、2.59亿元,经营活动产生的现金流量净额分别为3275.35万元、5349.53万元、1726.31万元、2.31亿元。

2019年、2020年、2021年上半年,中微半导分别进行现金分红1200.00万元、533.28万元、1012.10万元。

研发投入逊于同行

据《科创板日报》,受益产品应用领域扩展和市场需求旺盛,中微半导近三年营收年均复合增速46.83%。而在研发投入方面却呈下降趋势,近三年研发费用率分别为14.26%、11.84%、8.75%,明显低于行业公司均值。公司三年研发投入金额累计8700万元,形成主营收入的发明专利数量为8项,均略高于科创板发审要求的6000万研发费用数值和5项发明专利最低值。

![]()

(图片来源:中微半导招股书)

截至2020年末,中微半导拥有研发人员113人,占员工总人数的36.45%。但研发人员的受教育程度多数为本科学历,中微半导硕士及以上员工19人,仅占员工总人数的6.13%。

董事长杨勇、副总经理兼技术总监苗小雨和副总经理兼产品总监李振华三人被认定为公司核心技术人员,但苗小雨和李振华均为2017年以后加入,两者入职前后与原单位的关系、技术来源合法合规性等问题亦受到监管重点关注。尤其是李振华曾担任瑞萨北京MCU研发部高级专家,较多研发高端工业类汽车级32位MCU产品的团队成员都有在瑞萨公司工作的经历。

中微半导相关负责人婉拒了记者关于科创属性、研发投入等相关问题的交流与采访。

中微半导在回复材料中解释称,研发费用率偏低,主要系公司基于自身特点,搭建了以成都为研发中心,以中山、重庆、北京、上海、新加坡等技术团队为支撑的“一个中心、多点支撑”的技术布局,部分非一线城市职工薪酬水平相对较低。

记者注意到,公司研发费用构成中近75%费用为职工薪酬,光罩费及IP费、材料及设备费等占比偏小。且在三个募投研发项目中(合计6.09亿元),共计2.11亿元规划用于研发人员工资,占总募集资金比例为28.9%。

然而首轮审核问询回复材料进一步显示,公司近三年研发人员年人均薪酬分别20.08万元、24.74万元、21.75万元,同行可比公司均值分别为34.97万元、35.86万元、37.11万元。由于部分高管专职或兼职从事研发工作,公司存在将相关高管薪酬根据其从事研发工作的情况全部或部分计入研发费用的情形。

值得关注的是,在外部战略投资者入股前,公司以较低的价格实行了股权激励,为部分核心员工提供了“股票期权”,且部分员工出资来源于实际控制人提供的借款。数据显示,公司员工持股平台顺为芯华和顺为致远2019年9月入股价格为3.33元/注册资本,而2020年6月南海成长、南山红土等机构投资者增资价格为21.8元/注册资本,不足1年股权价值即增长5.33倍。

毛利率高于同行 估值猛增

据国际金融报—IPO日报,与兆易创新、中颖电子、芯海科技、恒玄科技等同行可比上市公司相比,公司在一些数据方面表现如何?

毛利率方面,中微半导在报告期内的平均毛利率为43.85%、43.46%、40.42%,略高于同行可比上市公司的平均值。

(图片来源:中微半导招股书)

就研发开支来看,2018年至2020年,公司研发费用分别为2498.52万元、2898.28万元、3303.42万元,占营业收入的比例分别为14.26%、11.84%、8.75%,有所下滑;而上述四家上市公司在报告期内的平均研发费用率分别为17.57%、16.94%、16.23%。相比之下,中微半导的研发费用率则低于行业平均值。

2001年6月,中微有限(中微半导的前身)由YANG YONG、周彦、刘嵩泉、周飞、蒋智勇、罗勇合计6名股东出资100万元设立,出资形式为货币;2019年,公司整体变更为股份有限公司。

完成股改后,公司进行了几次增资和股权转让。

据披露,2020年6月,公司以每股21.08元的价格增资460万股。其中,深创投认购20万股、南山红土认购80万股、人才二号认购45万股、小禾投资认购5万股、长劲石投资认购10万股、南海成长认购300万股。

2021年1月,中微半导进行了一次股权转让。其中,股东YANG YONG向达晨创鸿转让 315万股份、向达晨晨鹰三号转让45万股份,共计转让360万股;股东周飞则向云泽投资转让 180万股份、向高新投投资转让90万股股份,共计转让270万股股份,涉及交易金额共计3002.4万元。

根据上述两次增资和转让的价格、以及彼时的总股本粗略计算投后估值,中微半导在不到半年的时间内,估值由15.02亿元增长至37.51亿元,增长了149.73%。

消费电子芯片2毛8一颗 第一大客户是关联方

据界面新闻,2018年至2020年,中微半导的家电控制芯片收入分别为1.43亿元、1.68亿元和2.15亿元,占营业收入的比例分别为80.70%、68.66%和56.90%。招股书显示,家电控制芯片均价为0.68元/颗,毛利率为46.84%,系中微半导的第一大业务。

中微半导的消费电子芯片收入及占比在逐年增加,这块营收从2018年的2592.97万元增加至2020年的1.28亿元,占总营收的比例也从14.80%提升至33.80%。然而,查阅招股书发现,2020年,中微半导核心产品之一的消费电子芯片均价仅为0.28元/颗,毛利率为28.35%。且2020年毛利率同比下滑。

招股书显示,2018年至2020年(报告期),中微半导的前五大客户销售收入分别为4024.28万元、5490.16万元和7350.24万元,分别占营业收入的22.97%、22.43%和19.47%。

值得注意的是,中微半导的五大客户较为分散。2019年、2020年,中微半导五大客户中还出现了重庆中科芯亿达电子有限公司(简称:芯亿达)的身影。

2019年,芯亿达为中微半导的第二大客户,销售收入占营收比为5.97%;2020年,芯亿达成为中微半导第一大客户,销售收入占营收比为5.86%,均为消费电子芯片及家电控制芯片销售。

据招股书披露,芯亿达实控人蒋和全,主营芯片设计、销售及技术支持,系中微半导的参股公司,中微半导持有其49%股权,中电科能源股份有限公司持有其51%的股权。

除此之外,芯亿达与中微半导的关联交易还涉及代采晶圆、芯片加工劳务及房屋租赁等方面,2020年,芯亿达与中微半导发生关联交易额共计2349.70万元。

与中微半导分散的大客户相反,报告期内,中微半导前五大供应商的采购金额分别为6878.24万元、1.11亿元和2.36亿元,采购占比分别为85.66%、84.98%和84.66%,采购集中度较高。