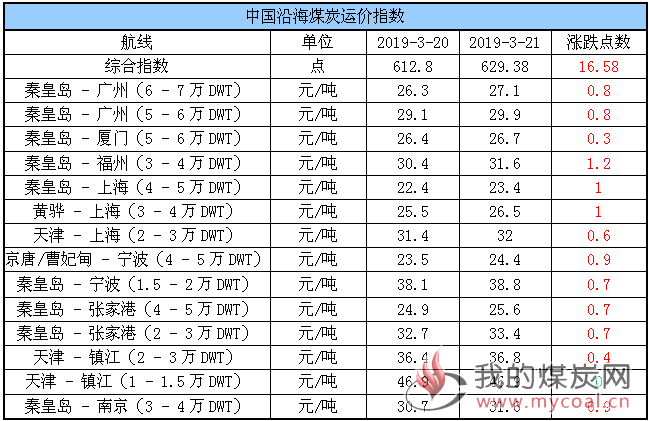

(1)中国沿海煤炭运价指数

21日,中国沿海煤炭运价指数步入上行通道,综合指数较昨日上涨16.58至629.38点,除天津 - 镇江(1 - 1.5万DWT)航线运价与昨日持平外,其余航线运价涨幅均在0.4元/吨-1元/吨之间。具体情况如下:

(注:2018年同期运价综合指数776.79点,秦皇岛 - 上海(4 - 5万DWT)运价30.3元。)

近日,航运市场看涨情绪加深,运价出现小幅涨势,分析认为主要支撑因素有下:一方面,煤价再现企稳迹象,下游用户考虑到税率波动及4月份大秦线春季集中检修等因素提前采购,市场释放部分货盘;另一方面,寒潮来袭,中东部出现较大降温,导致电厂日耗出现回升,且下游港口在风雨交加下封航增多,可用运力周转受限。

不过,近两日大部分货盘已定,且新增货盘目前释放相对有限,后续运价是否延续涨势仍需关注煤价情况及电厂补库节奏。

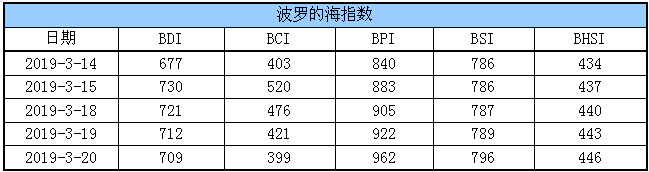

(2)波罗的海指数

20日,BDI指数下调3点至709点,其中,海岬型船运价指数较前一交易日下跌22点,巴拿马型船运价指数较前一交易上涨40点,超灵便型船运价指数较前一交易日上涨7点,灵便型船运价指数较前一交易日上涨3点。具体情况如下:

(1)汾渭CCI指数

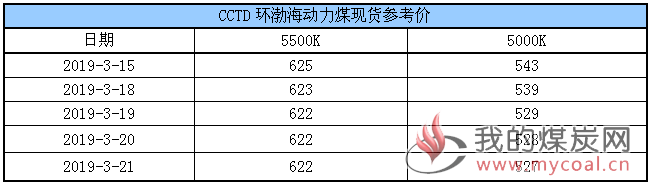

(2)CCTD环渤海动力煤现货参考

近日,环渤海港口询货较前期有所增加,部分下游企业考虑到税率波动等问题采购提前,释放部分用煤需求,使得贸易商普遍降价意愿较低,港口煤价出现企稳迹象,尤其是优质煤;目前CV5500动力末煤主流报价620-625元左右,CV5000动力煤主流报价525-530元左右。

市场分析多认为,随着优质煤货主挺价情绪升温,加之下游询货增多影响,短期市场煤价或有走稳可能,但考虑到坑口复产情况良好、港口库存偏高、传统消费淡季以及水电发力较好等因素,本轮反弹基础或相对偏弱。

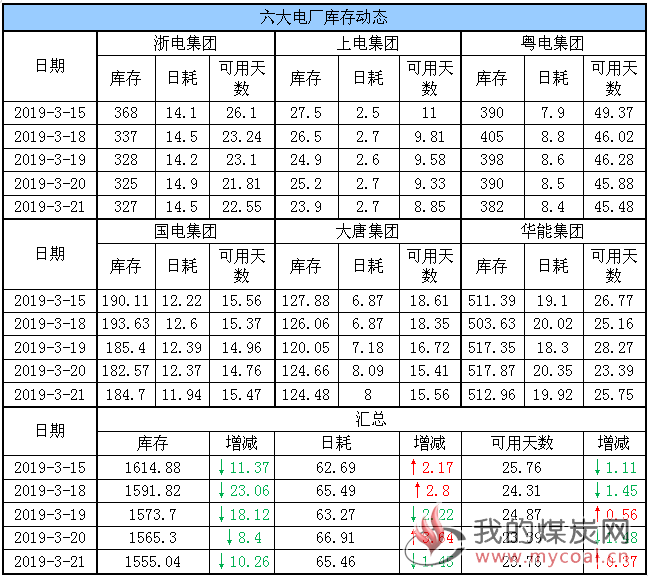

21日,六大电厂整体库存1555.04万吨,较昨日下降10.26万吨;日耗65.46万吨,较昨日下降1.45万吨;存煤可用天数23.76天,较昨日增加0.37天。具体情况如下:

近两日,中东部再现寒潮降温天气,六大电厂日耗上升至65万吨以上,同时库存持续向下消耗,存煤可用天数23-24天;据了解,受税率波动、4月大秦线春季检修及寒潮降温等因素影响,电厂采购积极性较前期略有提升,不过由于目前其库存相对尚可,增量采购需求虽有释放但仍暂显有限。

今日中央气象台继续发布蓝色寒潮预警,预计3月21日-23日,中东部地区气温将自北向南先后下降6~10℃,局地降温可达12℃以上,23日凌晨最低温度4℃线将位于江淮一带,预计短期内电厂日耗或在当前水平震荡或小幅上升;后续各地降温后将迅速回暖,电厂日耗或随之出现季节性回落,不过目前工业用电渐入佳境,其情况也需重点关注。

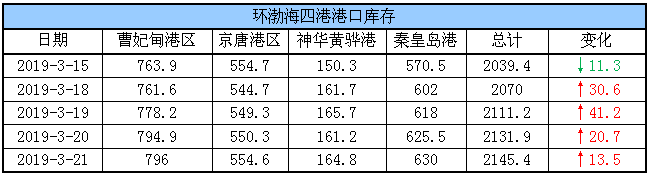

21日,环渤海港口库存2145.4万吨,较昨日增加13.5万吨。其中,曹妃甸港区库存较昨日增加1.1万吨,京唐港区库存较昨日增加4.3万吨,神华黄骅港库存较昨日增加3.6万吨,秦皇岛港库存较昨日增加4.5万吨。具体情况如下:

近日,港口寻货较前期增多,市场煤价出现企稳迹象,加之后续大秦线迎来春季集中检修,下游用户拉运积极性随之提升,不过海况天气欠佳,封航较多影响船舶作业效率,调出量未出现明显增加;同时,铁路保供发力,港口大户发运较为稳定,调入量有所增加;在整体调入高于调出的情况下,环渤海四港库存持续向上修复。

据悉,虽近两年大秦线检修对煤炭市场的影响并不大,但检修期间其日均发运货物数量将从正常情况下的125万吨降至105-110万吨,为应对即将展开的集中检修,目前市场多预计本月下旬环渤海港口或将车船到港双多、运输形势相对较好。

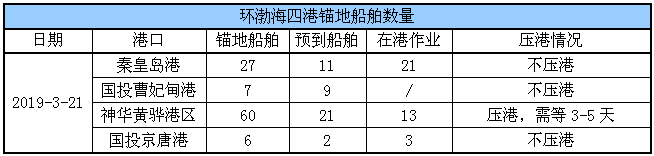

锚地船舶数量

目前,港口煤价再现企稳迹象寻货增多,且大秦线春季集中检修将于4月初展开,部分下游用户增加北上船舶运力拉煤补库,加之北方港口海况天气欠佳下封航较为频繁,到港拉煤增多及船舶靠离受限积压下环渤海四港锚地船舶数量增多。

21日,环渤海四港锚地船舶数量100条,其中秦皇岛港27条,国投曹妃甸港7条,神华黄骅港60条,国投京唐港6条。具体情况如下:

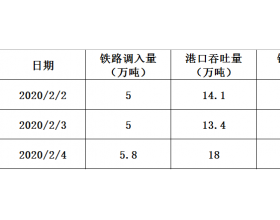

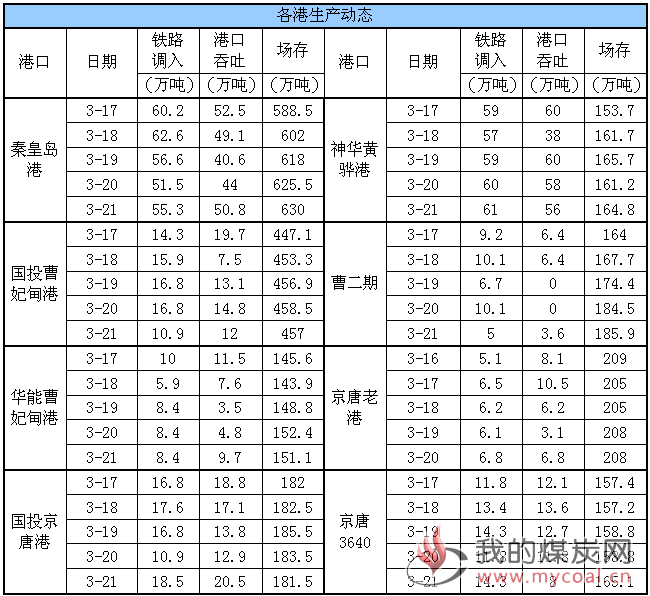

21日,秦皇岛港调入量55.3万吨,吞吐50.8万吨;神华黄骅港调入量61万吨,吞吐量56万吨;国投曹妃甸港调入量10.9万吨,吞吐量12万吨;曹二期调入量5吨,吞吐量3.6万吨;华能曹妃甸调入量8.4万吨,吞吐量9.7万吨;京唐老港调入量6.8万吨,吞吐量6.8万吨;国投京唐港调入量18.5万吨,吞吐量20.5万吨;京唐3640调入量14.3万吨,吞吐量8万吨。具体数据如下:

今日,受大风天气影响,黄骅港及曹妃甸港均出现了不同时段的大风封航,具体情况如下:

今日水况信息如下:

(1)天气

1. 中东部地区将出现大范围大风降温降雨过程

21-23日,中东部地区将出现大范围大风降温降雨过程,部分地区降温幅度可达12℃以上。

2.江南华南北部降雨日数多

未来10天,江南、华南北部等地阴雨日数较多,部分地区降雨量有60~120毫米。

(2)海况天气

21日08时至22日08时,渤海、渤海海峡将有6~7级、阵风8级的偏北风转4~5级、阵风6级的偏西或西北风,黄海北部和中部海域将有6~7级、阵风8级的西北风转偏北风,黄海南部海域、东海大部海域将有5~6级、阵风7级的偏北到东北风,台湾以东洋面、北部湾将有4~6级、阵风7级的偏南风;21日08时至20时,长江口南部、浙江沿海、福建北部沿海将有雷暴大风天气。

22日08时至23日08时,黄海中部和南部海域、东海大部海域、台湾海峡、台湾以东洋面将有6~7级、阵风8~9级的偏北或东北风,巴士海峡、南海东北部海域将有3~4级、阵风5级的偏南到西南风转5~6级、阵风7级的偏北到东北风,北部湾将有5~6级、阵风7级的偏南风转东北风。

23日08时至24日08时,台湾海峡将有6~7级、阵风8级增大到7~8级、阵风9级的东北风,东海大部海域、台湾以东洋面、巴士海峡、南海东北部海域将有6~7级、阵风8级的偏北到东北风,黄海南部海域将有4~6级、阵风7级的旋转风,南海西北部海域和中东部海域将有4~6级、阵风7级的偏东或东北风。

1、2月份全社会用电量同比增长7.2%。

20日,国家能源局发布2月份全社会用电量等数据。2月份,全社会用电量4891亿千瓦时,同比增长7.2%。

2月份,分产业看,第一产业用电量52亿千瓦时,同比增长6.7%;第二产业用电量2942亿千瓦时,同比增长6.5%;第三产业用电量932亿千瓦时,同比增长8.2%;城乡居民生活用电量965亿千瓦时,同比增长8.3%。

1-2月,全社会用电量累计11063亿千瓦时,同比增长4.5%。分产业看,第一产业用电量110亿千瓦时,同比增长7.9%;第二产业用电量7059亿千瓦时,同比增长1.2%;第三产业用电量1994亿千瓦时,同比增长10.5%;城乡居民生活用电量1899亿千瓦时,同比增长11.1%。(人民网)

2、能源局:2018年全国光伏发电量1775亿千瓦时,同比增50%。

3月19日,国家能源局公布2018年光伏发电统计信息,截至2018年底,全国光伏发电装机达到1.74亿千瓦,较上年新增4426万千瓦,同比增长34%。其中,集中式电站12384万千瓦,较上年新增2330万千瓦,同比增长23%;分布式光伏5061万千瓦,较上年新增2096万千瓦,同比增长71%。

2018年,全国光伏发电量1775亿千瓦时,同比增长50%;平均利用小时数1115小时,同比增加37小时。光伏发电平均利用小时数较高的地区中,蒙西1617小时、蒙东1523小时、青海1460小时、四川1439小时。

2018年,全国光伏发电弃光电量54.9亿千瓦时,同比减少18.0亿千瓦时;弃光率3%,同比下降2.8个百分点,实现弃光电量和弃光率“双降”。弃光主要集中在新疆和甘肃,其中,新疆(不含兵团)弃光电量21.4亿千瓦时,弃光率16%,同比下降6个百分点;甘肃弃光电量10.3亿千瓦时,弃光率10%,同比下降10个百分点。(中国煤炭资源网)

3、1-2月江西规上原煤产量65.19万吨,同比下降1.2%。

江西省统计局消息,2019年前两个月,受部分大型煤矿复产及“去产能”同期数相对较低等因素影响,江西省原煤产量降幅大幅收窄。

2019年1-2月份,江西省规模以上工业原煤产量65.19万吨,同比下降1.2%,降幅较去年同期大幅收窄21.1个百分点。

其中,一般烟煤产量由同期下降转为增长,产量22.68万吨,同比增长8.1%。(江西统计局)

4、济宁能源开启电煤海进江模式。

通过前期客户资源开发和曹妃甸港口场地交货业务的积累,日前,济宁能源发展集团济矿营销分公司签下海运煤业务合同,通过“海江联运”、“大船驳小船”运输接力的方式无缝衔接南方电厂,开启了济宁能源电煤海进江的业务模式。

电煤是大宗产品,各电厂每次的采购数量较大,而山东济宁及周边的电煤资源有限,无法满足公司电煤业务需求。要做大做强电煤业务,必须通过海运煤这一重要的操作模式来实现。

济宁能源相关负责人表示,本次海进江业务既拓宽了公司的经营渠道,又积累了海运煤实践经验,为后续更新、更大业务的拓展奠定了坚实基础,同时也为济宁能源多渠道经营开辟了新途径。(中国能源报)

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。