分析人士认为,由于2017年对超产的持续打击和对落后产能的持续淘汰,预计煤炭供给增量有限,且煤炭下游需求平稳,从而对煤炭价格形成支撑,预计一季度上市煤企或大范围迎来开门红。

中国煤炭资源网依据其自身强大的全国煤矿成本数据库,结合主要港口和地区最新价格行情,对全国主要代表性矿区3月的成本及盈亏分析发现:相比2月,煤炭样本矿区整体盈利能力小幅扩大。

最新数据表明,3月份全国动力煤样本矿区盈利比例为98.5%。相比2月,受价格回升影响,动力煤样本矿区盈利产能占比扩大4个百分点;炼焦煤样本矿区本月全部实现盈利,与上月相比盈利水平未发生变化。

从成本分析看,3月份动力煤、炼焦煤平均原煤完全成本分别为212元/吨、286元/吨,环比吨煤成本分别变化0.5%、-1.4%。

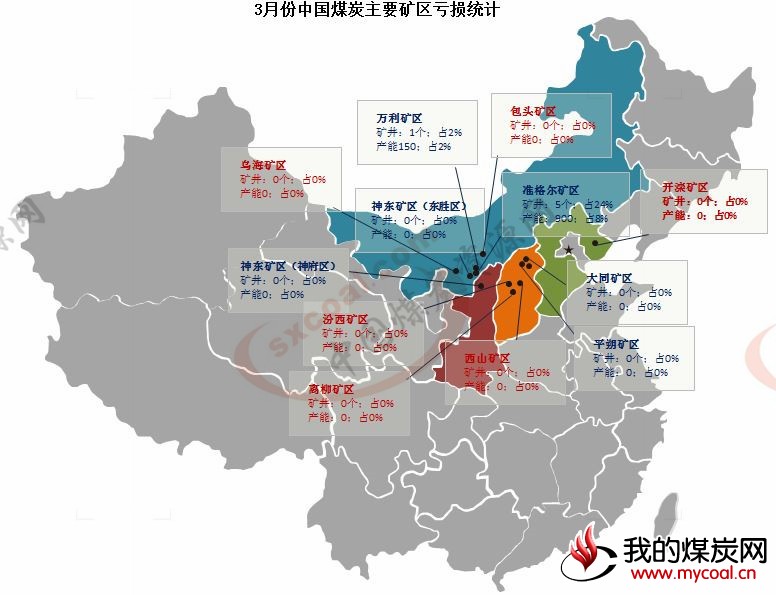

动力煤方面大同矿区因自身发热量较高及大秦线便利的运输条件成为成本最低的矿区,到达环渤海港单卡成本0.072元/大卡,环比持平;准格尔矿区煤炭发热量最低,加上运输成本较高,成为成本最高的矿区,单卡成本为0.096元/大卡。

从盈亏分析看,受各矿区煤质及生产、运输成本、价格等因素影响,3月大同矿区、神东矿区(神府区)、神东矿区(东胜区)以及平朔矿区全部实现盈利;而内蒙的准格尔矿区盈利能力最差,盈利能力占比为91.6%,相比2月,盈利能力扩大10.1个百分点。

炼焦煤方面所选的六个炼焦煤矿区中,开滦矿区到达唐山地区的吨煤成本最低,为683元/吨,环比下降3.7%;吨煤成本最高的矿区为包头矿区,为906元/吨,环比下降0.7%。从盈亏分析看,3月所选样本矿井全部实现盈利。

3月国内煤炭市场全面回暖,动力煤市场方面,3月份国内动力煤市场整体呈上行态势,受两会召开、安全、环保检查的不断升级之下,主产地煤矿开工率较低,在下游需求强劲的同时,煤矿销售良好,支撑坑口煤价大幅上涨;因煤炭产量增幅有限,北方各港煤炭库存整体回升缓慢,现货资源偏紧,煤价跟涨。

炼焦煤方面,3月份炼焦煤市场弱势下行,不过降幅较上月有所收窄。在焦炭价格止跌反弹行情下,焦煤价格逐步企稳,个别地区焦煤开始试探性提涨。

进入4月份, 国内动力煤市场价格有所走弱,沿海六大电厂电煤库存逐步回升,由于水电开始出力,火电厂短期采购市场煤积极性不高;炼焦煤方面,焦企在炼焦煤补库上,积极性不强,多数是按需采购为主,低库存生产是常态,近期焦煤价格上涨略显乏力,观望的心态占据主导。

截止4月20日,CCI5500指数报664元/吨,较月初价格下降26元/吨或3.8%;CCI5000指数报563元/吨,相较月初,价格下降44元/吨或7.2%。CCI柳林低硫煤报1360元/吨,较月初吨煤价格持平;CCI灵石肥煤报1080元/吨,相比月初上调40元/吨。

整体来看,4月份,在煤炭价格整体走弱的影响下,煤炭企业整体盈利比例将小幅收窄。