6月30日动力煤商品指数为48.31,较昨日上升了0.12点,较周期内最高点103.01点(2011-11-15)下降了53.10%,较2016年01月20日最低点44.70点上涨了8.08%。

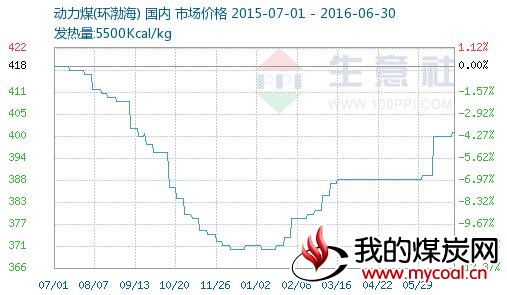

产品:发热量5500大卡/千克动力煤,在环渤海六港的主流成交价格全部报收于395-405元/吨。6月上旬,环渤海动力煤价格大幅增加10元/吨,随后保持持平,月底小涨1元/吨。30日环渤海动力煤价格报收于401元/吨,较年初371元/吨上涨了30元/吨、涨幅达到了8.1%。

二.影响因素分析

煤炭库存:截止6月30日,四港调入量环比下降4.2万吨至64.6万吨,吞吐量环比上升2.9万吨至80.0万吨,库存环比下降17.3万吨至902.3万吨。六大电厂日耗59.2万吨,环比下降9.2万吨;库存1204.8万吨,环比下降30.7万吨,存煤可用天数反弹至20日以上。本月上中旬,电厂日耗保持在57万吨左右,下游需求疲软,煤炭进出港数量保持双低。下旬,煤炭市场形势出现转机,南方天气转热,部分省市气温达到38摄氏度,拉动民用电激增,电厂日耗大幅增加,带动下游需求转好,沿海六大电厂日耗合计甚至升至66.5-70.5万吨。

产业链:今年1-5月份,全国发电量同比仅增长0.9%,火电发电量同比下降3.6%,水力发电量同比增长16.7%,核电同比增27.9%,风电同比增26.4%。水电等清洁能源对火电形成明显的挤压态势,火电发电量减少。根据今年1-5月份的北方港口煤炭发运情况来分析,今年1-5月份,在进口煤略有增加的情况下,北方港口煤炭发运量与去年基本持平,沿海地区煤炭需求并没有出现大幅萎缩。

行业:1-5月份,全国煤炭产量累计完成13.4亿吨,同比减少1.2亿吨。1-5月份,全国煤炭销量累计完成12.8亿吨,同比减少1亿吨。“三西”发煤企业发运和销售不积极,数量不足,受严格执行276天工作日的政策,按照重新核定后的产能开采等因素影响,煤炭供应量也出现大幅下降。

宏观:在国内经济增速放缓、市场需求不足、周边港同质化竞争趋于白热化等诸多不利因素的影响下,港口生产遭遇到空前的压力和挑战,环渤海港口群之间对货源和船舶运力的竞争日益激烈,各大运煤港口频繁下调港杂费。受宏观经济增速放缓,工业用电低迷影响,水电、核电、特高压输电加快发展,挤占火电市场份额,国内电煤需求进一步减弱。

三.结论与展望

随着“迎峰度夏”到来,季节性需求对市场的拉动作用非常明显。在煤企限产、安全整顿之下,煤炭资源偏紧,拉动动力煤价格上涨动能增加,煤价大幅上涨不可避免,生意社动力煤分析师预计,7月份动力煤市场价格将上涨15-20元/吨。