与此同时,下游电厂高位接盘意愿开始下降,贸易商报盘继续上涨略显乏力。临近春节,市场调整节奏逐步放缓,市场或将维持高位盘整为主。后期密切关注运输以及天气方面的变化。

市场人士分析认为,1月底开始,冬季消费用电用煤将冲顶回落、加之春节临近对电力消费的负面影响,电力和煤炭消费或将萎缩;2月中旬将恢复煤炭进口限制措施的消息被辟谣,进口煤可能增加的潜在影响继续存在等等,一些负面因素继续对环渤海地区动力煤价格造成下降压力。

下游方面看,截止1月22日,沿海六大电厂库存合计1020.5万吨,较月初减少1.9万吨或0.2%,日耗煤量为74.4万吨,较月初减少0.3万吨或0.4%。存煤可用天数为13.7天,和月初相比持平。

据气象数据显示,未来一段时间南方大部地区将再度迎来新一轮降温,短期内下游对电煤采购需求仍较强劲。后续,随着春节的进一步临近,电煤消费趋势性走低态势将逐步显现。

此外,从供应方面看,12月份全国原煤产量3.15亿吨,产量环比略增1489万吨,这一定程度上与发改委号召保障冬春旺季供应有关。根据最新披露的数据,全国原煤日均产量已经达到1030万吨左右的水平。

综合来看,大型煤企的带头降价对煤炭市场的平稳运行带来一定积极作用,同时,近日大秦线铁路已新投入一部分车皮计划,或将一定程度缓解当前运力紧张问题,随着国家对各个环节保供力度的加大,下游的恐慌采购心理或将有所减轻。

炼焦煤方面,短期炼焦煤市场或将整体以稳为主,高硫煤种不是很缺,低硫煤比较缺货。目前,高硫主焦以及气、肥配焦方面,价格陆续有所松动,炼焦煤压力逐渐蔓延。

据悉,受焦炭价格走低及焦企高硫煤库存高位等因素影响,部分高硫煤矿出货转差,库存增加,价格出现不同程度的下调。

汾渭统计数据显示,多数焦企除低硫主焦煤外,其它煤种补库基本已经到位,焦企中高硫精煤普遍库存在20天以上,继续补库意愿不强。另外,从汾渭产运销煤矿样本点监测的库存数据看,高硫煤矿库存出现了明显的回升。

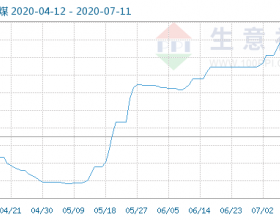

1月19日最新一期的CCI动力煤价格指数显示,CCI5500综合指数报605.7元/吨,较月初上涨5.6元/吨或0.9%。CCI柳林低硫煤报1550元/吨,较月初吨煤价格上调100元或6.9%;CCI灵石肥煤报1200元/吨,和上月初相比,吨煤价格上调20元或1.7%。