一、港口煤炭产业链概述

1、港口市况

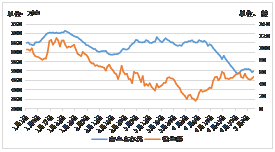

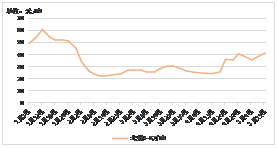

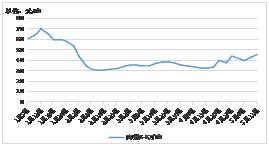

延续温和反弹态势,报价趋于理性。本周港口市场煤,据不完全统计,成交均价在5500大卡620元/吨和5000大卡530元/吨左右。其中,少量山西低硫水泥煤,因货源偏少与需求较多原因,平均成交高10元/吨左右。全周除周初受期货盘情绪带动,跳涨10元以上报价外,整体报价区间较为理性谨慎。部分贸易商因前期成本较高,持货不出。周末煤价有所抬升。

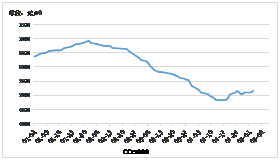

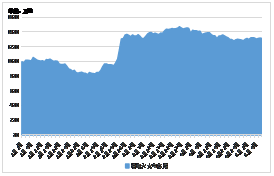

图1 CCI5500秦皇岛离岸价 图2 CCI5000秦皇岛离岸价

2、煤炭产地

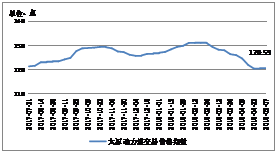

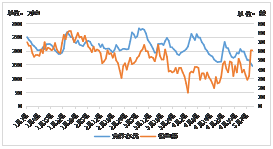

图3 朔州4800K出矿价 图4 鄂尔多斯坑口价

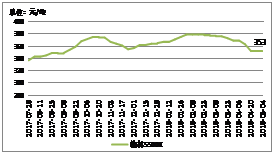

图5 陕西5500K出矿价 图6 太原动力煤价格指数

产地煤价总体稳中有涨,贸易商拉运积极、汽运费普涨,矿方看涨预期强烈。

晋北:港口山西煤货源供应偏紧,矿方基本无库存,价格稳中上调。

陕北:采购需求好转,均涨10-20元/吨,主力煤矿存煤出尽,即产即销。

蒙西:库存偏低,出矿价上涨10元/吨左右,继续探涨。

3、铁路运输

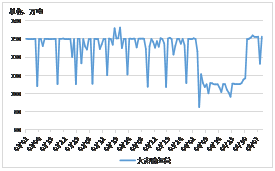

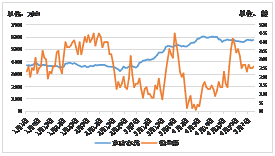

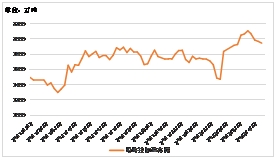

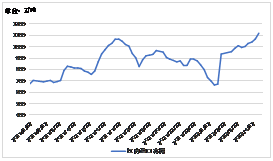

图7 大秦线运量图 8蒙冀线运量

大秦线检修后,本周铁路调运恢复高点,港口铁路运力已达峰值,潜力有限。大秦线日均运量129.22万吨,较上周同期增加7.13万吨,基本满负荷运转。截至5月9日,本年度大秦线累计完成煤炭发运15780.47万吨,同比增加995.36万吨。受各港库存影响,大秦线货源港口流向偏重长协,贸易户调进增量受限。蒙冀线运能增加,增幅有限。

4、港口运行

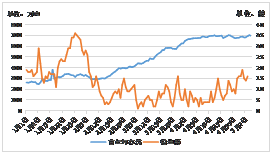

图9秦皇岛场存船舶 图10 黄骅港场存船舶

图11京唐港场存船舶 图12曹妃甸港场存船舶

主要下水港的煤炭库存水平整体处于中位,秦港、黄骅偏低,京唐、曹妃甸港基本满负荷运转。船舶到港数量,本周有所增加,但是绝对量偏低,略显淡季特征。

秦皇岛:本周,日均煤炭调进量较上周期大幅上涨6.4万吨至62.4万吨。日均调出量涨幅不大。库存在500万吨左右运行。与二港及周边港相比,目前秦港存煤偏低。

唐山港:贸易商存煤占比高,库存合计1276.9万吨,接近堆存上限。合计日均调出量大幅下降7.1万吨至57.3万吨;日均调进量较上周期上涨3.6万吨至63.3万吨。

黄骅港:长协兑现稳定加快,日均调出环比上涨至62.2万吨,日均调进量54.3万吨;存煤大降60万吨至139万吨。

5、航运市场

图13 华东线船舶运费 图14华南线船舶运费

下游电厂拉运稳定,沙石、铁矿石等货盘运输需求增加。此外,受长江沿岸港口压港严重、船舶周转缓慢以及国际燃料油价格大涨等因素影响,船东挺价意愿强烈。下半周,市场利好趋弱,运价涨幅收窄。

6、二港库存

沿海接卸港库存周度略有下降,降幅主要在华南港口,但是整体仍处于高位;沿江港口的煤炭库存则频创历史新高。

图15 沿海接卸港存煤 图16沿江接卸港存煤

7、沿海电厂

图17 沿海六大电日耗 图18 沿海六大电存煤

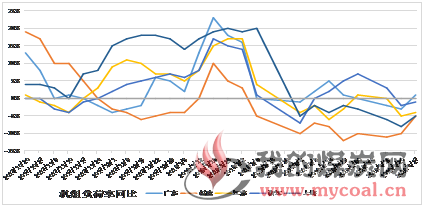

图19 沿海省份机组负荷同比

六大电本周日均耗煤68.5万吨,周度日增2万,日均库存合计1332.8万吨,日增16.6万吨,存煤可用19.5天。当前处于电力消费的淡旺季转换节点,机组负荷较低,煤炭需求整体不高,多数电厂维持长协煤刚需采购。

当前沿海六大电厂的日耗与库存均高于去年同期,在消费旺季来临之际,有小部分补库需求。

8、动力煤期货

主力合约ZC809多空方激烈博弈,盘面震幅大,整体强势。近月ZC807合约相对活跃,由于以消费旺季为交割月,市场看多心态强烈,存在大幅拉涨迹象。

ZC805合约已于8日完成交割配对,配对138万吨交割。09合约资金呈流出态势,主力多头减仓较多,建议空单续持,07合约机会应适当关注。

二、逻辑评估与推论

(一)价格评价

|

环节 |

坑口 |

集运 |

港口 |

航运 |

终端 |

期货 807 |

贸易 |

政策 |

综合 |

|

周状态 |

会员可见 |

||||||||

|

周展望 |

|||||||||

本周煤炭产业链各环节价格维持普遍上涨局面,4月下旬开始的上涨行情得以延续和扩散;煤矿上调煤价的主动性增强,对下游煤价的支撑力度有所加大。

从价格上涨动力看,贸易商仍是主力,市场喊价较成交价普遍偏高;成本调研表明,贸易商囤货浮亏现象仍然存在,目前价格下,出货积极性不高。

展望近期行情,短期市场煤易涨难跌,但是上涨幅度受限。一方面,当前发运和接卸港口均积压相当数量高成本煤炭,在旺季预期下,集体捂盘待涨,造成中转港流动性不足;另一方面,旺季消费启动前下游成交难以放量,船舶运价有先期回落迹象,一旦市场预期发生改变,捂货盘会逐步或大量析出。

(二)物流评价

|

产 地 |

主体 |

状态 |

铁 路 |

主体 |

状态 |

港 口 |

主体 |

状态 |

需 求 侧 |

主体 |

状态 |

|

山西 |

会员可见

|

大秦线 |

会 员 可 见 |

秦皇岛 |

会 员 可 见 |

火电 |

会 员 可 见 |

||||

|

内蒙 |

蒙冀线 |

唐山港 |

钢铁水泥 |

||||||||

|

陕西 |

朔黄线 |

黄骅港 |

进口替代 |

||||||||

|

水电 |

煤炭产业物流链条仍延续淡季特征,上游供应未见明显放量,下游补库采购行情尚未大规模开启,中间物流环节继续吸纳市场货源。

后续物流展望,旺季煤炭需求将逐步开启,消费方存在增加库存需求,产地及二港存煤在目标价位以下不会大规模释放;发运港方面,唐山港库存基本饱和,存量增加空间不足,将以动态置换为主;秦港库存偏低,但货源结构性问题持续;铁路方面,大秦线运力难有增量,对旺季煤炭供应的“瓶颈”作用延续。

三、“煤炭沙龙”5月13日座谈会主要观点

1、近期各地已经和即将出现的高温天气增强了市场对夏季电力和煤炭消费高峰的预期;

2、当前煤炭从产地发运至环渤海各港的成本与销售价格“倒挂”,对该地区现货煤价产生支撑;

3、政策压力的传导需要一个时间过程,尚未对煤炭供求关系产生实质性影响等因素;

4、进口煤炭面临国际煤价上涨的压力,即使限制煤炭进口措施松绑,短期内的增量也将有限;

5、市场对短期煤价的看涨情绪依然较浓,对煤价走势产生支撑;

…………

四、“煤炭沙龙”价格评估及市场景气指数

表一:5月13日“煤炭沙龙”的价格评估结果(单位:元/吨)

|

平均价格的时间点 |

5500大卡 |

5000大卡 |

|

当前 |

会员可见 |

会员可见 |

|

未来一周 |

会员可见 |

会员可见 |

|

未来一个月 |

会员可见 |

会员可见 |

表二:5月13日“煤炭沙龙”的市场景气度评估结果(单位:%)

|

煤 种 |

一周内 |

一月内 |

|||||

|

看涨 |

看平 |

看跌 |

看涨 |

看平 |

看跌 |

市场景气指数 |

|

|

5500大卡 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

|

5000大卡 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

会员可见 |

|

五、秦皇岛煤炭沙龙俱乐部本周建议价格及风险提示

(一)建议价格:5500大卡会员可见元/吨,5000大卡会员可见元/吨。

(二)风险提示:会员可见