【行情综述】

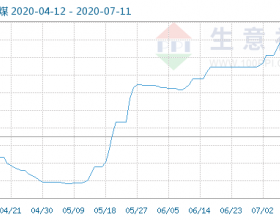

动力煤主力合约价格重心震荡回落,5月合约价格开盘于557.0元/吨,夜盘最高试探557.8元/吨后,期价震荡重心回落,最低下探552.4元/吨,尾盘报收于554.2元/吨,呈现一根带较长下影线的阴线实体,结算价554.6元/吨。5月合约成交量672.45万吨(单边计算),较上一交易日增加331.61万吨,持仓量1388.08万吨(单边计算),较上一交易日减少59.61万吨。

动力煤2005合约前二十名多头主力持仓95264手,较上一交易日减少3089手;前二十名空头主力持仓100048手,较上一交易日减少1926手。

【市场消息】

1、上周,全国沿海沿江电厂进口煤共计卸货122万吨。主要来源印尼(96万吨)及澳大利亚(26万吨),分别占比78.9%和21.1%。 近4周,全国沿海沿江电厂进口煤共计卸货470万吨。印尼煤仍是主要进口煤来源,占比均在80%以上。澳大利亚占比16%左右。俄罗斯、菲律宾分别有少量卸货。

2、本周末,发生3起煤矿事故,造成3人死亡。临近春节,为确保安全生产,现在许多煤矿已开始陆续停产放假。据榆林煤炭交易中心统计,1月11日起,榆林又有20家煤矿停产放假,截止目前,榆林停产放假煤矿数量达到77家。现在大部分小型煤矿已停止井下生产(只销售库存),大型矿井仍正常生产。

【现货市场】

据中国煤炭资源网统计,截止到1月10日秦皇岛港山西产5500大卡动力末煤平仓价555.00(+0.00)元/吨,5000大卡动力末煤平仓价495.00(+1.00)元/吨,4500大卡动力末煤平仓价450.00(+1.00)元/吨,5800大卡动力末煤平仓价583(+0.00)元/吨。

1月13日秦皇岛港煤炭库存为458.00(-17.50)万吨,锚地船舶数量为23(-3)艘,预报到港船舶数量为10(+2)艘。1月13日沿海地区主要电力集团合计日均耗煤量为68.96(-3.94)万吨,煤炭库存量1486.25(-5.60)万吨,存煤可用天数为21.55 (+1.08)天。

【后市展望】

临近农历新年,产区停产范围正在不断扩大,港口库存继续下滑,供应端的支撑并未发生改变,短期供应因素也很难好转,将对市场形成支撑。但是,需求方面来看,电煤日耗已经下行至70万吨以下运行,电厂库存虽有消耗,但基本可以覆盖需求至节后,加之各大电厂进口通关顺利,需求很难配合。多空因素交织下,动力煤5月合约价格或高位整理,短期关注550-560区间争夺,短期来看,若下破550,震荡重心或小幅回落至540-545附近。