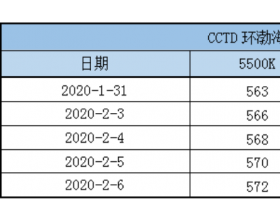

期现货:上周动力煤期货持续走弱,主力05合约周五报收542.2。产地山西大同5500大卡弱粘煤405元/吨,鄂尔多斯5500大卡大块精煤434元/吨,榆林5500大卡烟煤末459元/吨。秦皇岛5500大卡动力末煤平仓价566元/吨。

港口:上周北方港口库存小幅下滑,北方四港煤炭库存合计1058.5万吨,日均调入量93万吨,日均吞吐量121.7万吨。其中,秦皇岛港煤炭库存569万吨,曹妃甸港煤炭库存212.5万吨,京唐港国投港煤炭库存109万吨,黄骅港煤炭库存168万吨。

电厂:上周沿海六大电厂日耗小幅上升,沿海六大电力集团合计耗煤43.11万吨,合计电煤库存1767.45万吨,存煤可用天数41天。

海运费:上周波罗的海干散货指数收于529,国内煤炭海运费持续走弱,截至周五中国沿海煤炭运价指数报477.48。

观点:上周动力煤市场偏强运行。产地方面,主产地煤矿复产数量稳步上升,但目前多数煤矿复产后未能满负荷生产,煤炭供应相对有限。而周边企业需求较好,导致地销煤炭供不应求,坑口煤价持续上涨。运输方面,随着疫情的缓解,三西地区公路运输管控逐步解除,矿上拉煤车较多,产区运输较为拥堵。此外,坑口煤价大幅上涨叠加运力快速恢复,一定程度造成下游采购情绪下降,同时长途运费快速下滑。港口方面,上周随着产地煤矿复产增多,煤炭供应逐步恢复,但坑口煤炭市场火爆一定程度挤出部分发运至港口煤炭量,目前港口发运仍以长协量为主。近期由于下游需求暂未恢复,港口煤炭库存快速上升,市场较为冷清,CCI报价连续数日下滑。进口煤方面,目前南方港口煤炭库存偏高,且国内产量逐步恢复,进口煤优势走弱,贸易商采购需求下滑。电厂方面,上周国内下游用煤企业复产较慢,用电用煤需求暂未有效释放,沿海电厂日耗维持偏弱运行。且供暖季即将结束,后期企业若未能有效复工,煤炭需求有进一步滑落可能。综合来看,目前动力煤市场供应逐渐宽松,但需求仍未有效释放,随着供暖季临近尾声,若下游企业复产不及预期,煤价仍有进一步下滑可能。