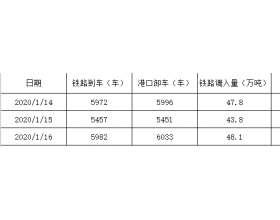

国庆节后,煤炭运输需求回暖,叠加运力周转放缓及分流,船东看好市场,报价坚挺偏强,沿海煤炭运价指数持续上涨,冲至年内次高点。秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)先后突破800点和900点。10月24日,运价指数涨至940.28点,创年内次高记录,与9月30日相比,上涨172.17点,涨幅达22.41%。分子指数来看,沿海线指数报收941.59点,上涨164.39点;沿江线指数报收938.47点,上涨182.91点。各航线运价涨幅在4-10元/吨左右不等,其中秦皇岛至江阴航线4-5万吨船舶平均运价为37.7元/吨,上涨8.2元/吨;秦皇岛至广州航线5-6万吨船舶平均运价为43.7元/吨,上涨6.6元/吨。主要原因:一是国庆假期过后,下游电厂日耗持续运行于60万吨左右水平,截至10月24日,均值为62.55万吨,较去年同期偏高10万吨左右。加之冷空气来袭,冬储逐渐提上日程,沿海电厂采购需求有所释放,国庆节后沿海煤炭运输市场货盘增多,支撑运价上行;二是国庆节后,各行业陆续恢复生产,水泥、砂石等非煤货盘增加,抢占市场可用运力,叠加环渤海港口持续大风封航,沿海煤炭运输市场运力周转放缓,支撑船东挺价;三是伊朗油轮发生爆炸,国际油价借机大涨,成本支撑船东报价坚挺。

在短暂的运价回暖后,海运市场供需结构发生明显变化,船多货少的背景下,船东报价偏弱,货主压价成交,海运煤炭运价指数高位回落,跌破900点大关。10月31日,运价指数报收于859.32点,较年内次高点(10月24日)下行80.96点,跌幅为8.61%。分子指数来看,沿海线指数报收875.14点,下跌66.45点;沿江线指数报收837.46点,下跌101.01点。如,秦皇岛至江阴航线4-5万吨船舶平均运价为31.3元/吨,下跌6.4元/吨;秦皇岛至广州航线5-6万吨船舶平均运价为40.4元/吨,下跌3.3元/吨。主要原因:一是受冷空气减弱影响,下游电厂日耗连续三天运行于60万吨以下,库存不断积累,截至10月31日,已增加至1670万吨。库存高位叠加月底电厂当月计划基本完成,沿海煤炭市场货盘明显减少,运价承压下行;二是环渤海地区天气情况好转,封航明显减少。加之海砂整治,沿海市场空放运力增加,船东挺价支撑减弱,货主议价能力增强,运价由涨转降。